全球大类资产周报:美元指数回落,国内股指普遍上涨

全球大类资产周报:美元指数回落,国内股指普遍上涨

·概 要 ·

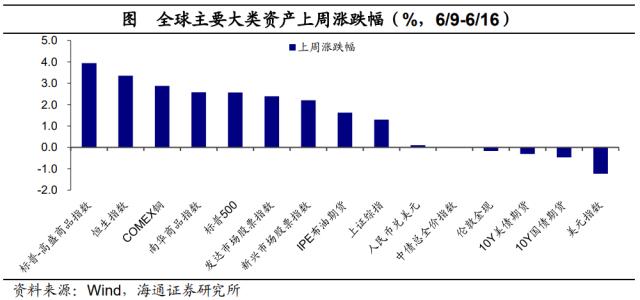

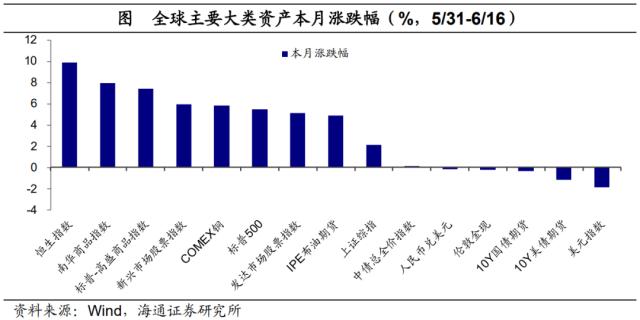

上周的大类资产表现上:港股>商品>美股> A股>人民币>中债>贵金属>美债>美元;6月以来资产表现为:港股>商品>美股> A股>中债>人民币>贵金属>美债>美元。

股票:上周全球股市普涨,国内指数涨幅居前。恒生科技指数以7.61%的涨幅位居第一,其余涨幅较高的指数包括创业板指、沪深300成长和深证成指。A股中27个行业上涨,除了前期强势的数字经济概念继续领涨,经济基本面改善、政策预期加强带来顺周期板块回升。

债券:短端国债、国开债收益率上行,10年期国债收益率下行0.77bp至2.66%。海外主要经济体国债利率涨跌互现,10年期美债收益率上行2.0 bp至3.77%。

大宗商品:商品价格多数收涨,能源、有色、黑色普涨,贵金属下跌。其中, DCE焦煤上涨8.65%,SHFE螺纹钢也上涨2.37%。6月以来,COMEX黄金下跌0.52%。

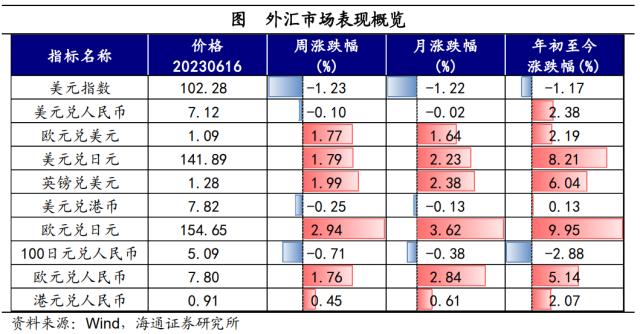

外汇:上周美联储如期暂停加息并按计划缩表,使得美元指数大幅回落,最终报收102.28,较前一周回落127个BP;人民币汇率小幅升值。

1

全球大类资产:美股、港股指数上涨

对比上周( 6/9-6/16 )全球大类资产价格表现,美联储 6 月暂停加息,带动美元指数回落,美股、港股指数走涨。最终标普 - 高盛商品指数领涨,涨幅 3.9 % ,恒生指数收涨 3.4 % ,发达市场股票指数涨幅略高于新兴市场股指。而领跌的是美元指数( -1.2% ),紧随其后的是 10Y 美债期货,跌幅为 0.3 % 。

国内方面,商品、股票市场上涨。上周南华商品指数上涨 2.58 % ,上证综指上涨 1.30 % ,人民币兑美元上涨 0.10% 。

综合来看,上周的大类资产表现上:港股>商品>美股> A股>人民币>中债>贵金属>美债>美元;6月以来资产表现为:港股>商品>美股> A股>中债>人民币>贵金属>美债>美元。

2

股票市场:国内股指普涨

上周,全球股市普涨,国内指数涨幅居前。其中,日经 225 、恒生指数和沪深 300 领涨,涨幅分别为 4.47% 、 3.35% 和 3.30% 。韩国综合指数为唯一下跌的主要指数,跌幅为 -0.58% ,其余涨幅较小的指数为英国富时 100 和印度 SENSEX30 指数,涨幅分别为 1.06% 和 1.22% 。从估值来看,美股估值均有回升,纳指估值升至历史 70% 分位数左右。巴西股指估值回升至历史 15% 分位数以上,日经 225 指数回升至历史中位数以上。

上周国内成长风格领涨。恒生科技指数以 7.61% 的涨幅位居第一,其余涨幅较高的指数为创业板指、沪深 300 成长和深证成指,涨幅分别为 5.93% 、 5.59% 和 4.75% 。比较不同风格和规模的指数,上周价值和成长涨跌分化,不过与前一周相反,其中价值指数下跌但成长指数领涨;超大盘指数表现相对较好,优于中盘和小盘指数。从估值来看, H 股指数估值继续回升,其中恒生中国企业指数估值回升至历史 30% 分位数左右;成长指数估值回升至历史 40% 分位数左右。

上周国内行业大多上涨。上周 A 股中 27 个行业上涨,其中食品饮料、通信和机械设备领涨,涨幅分别为 7.49% 、 7.00% 和 6.51% ,除了前期强势的数字经济概念继续领涨,经济基本面改善、政策预期加强带来顺周期板块回升。行业估值大多回升,计算机和传媒行业估值均升至历史 80% 分位数以上,煤炭、有色和电力设备行业虽然估值也有回升,但仍处于底部区间。

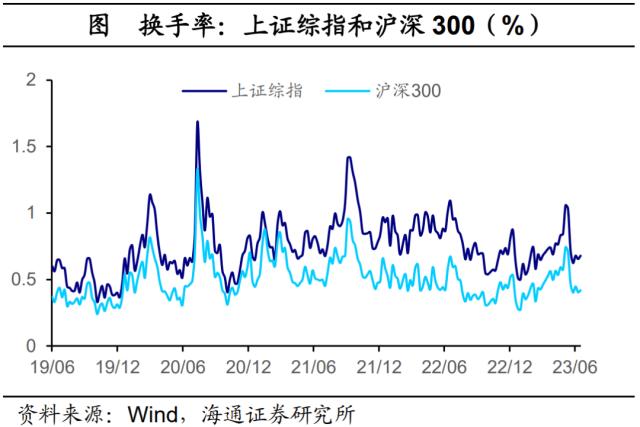

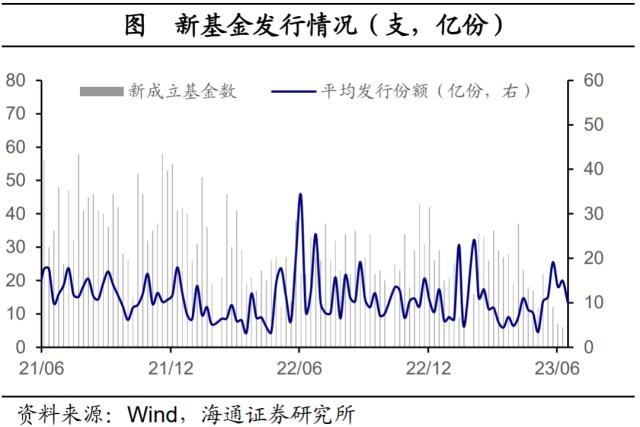

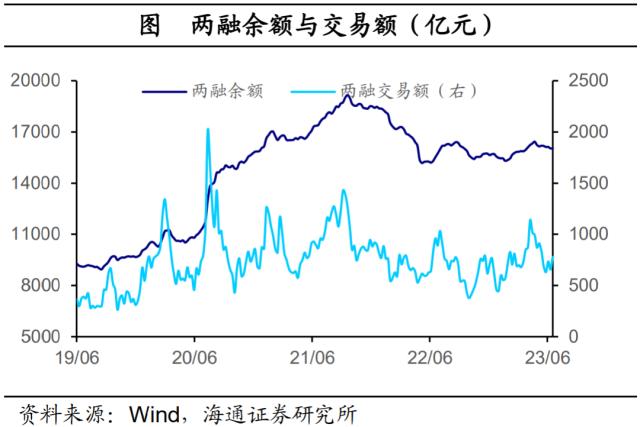

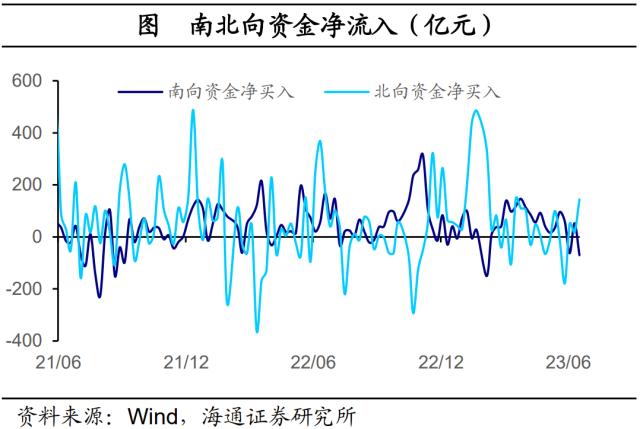

从交易指标来看,上证综指和沪深 300 换手率小幅回升,分别从前一周的 0.65% 和 0.41% 回升至 0.68% 和 0.42% 。 6 月第二周新发行债券型基金 1 支,发行份额为 10.1 亿份。两融余额当周环比微幅减少 0.02% ,两融交易额上升至 779 亿元。上周北向资金继续净流入,规模增长至 144 亿元。

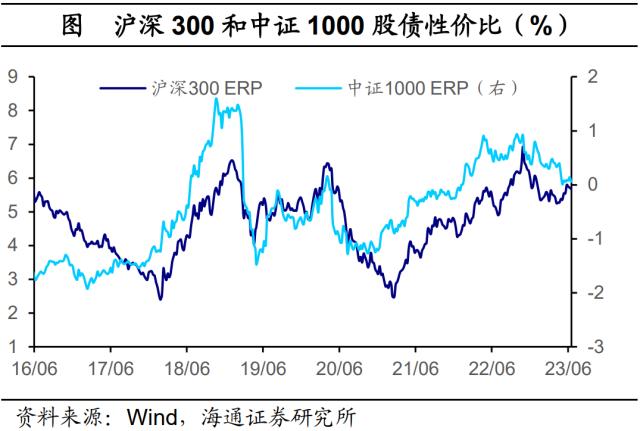

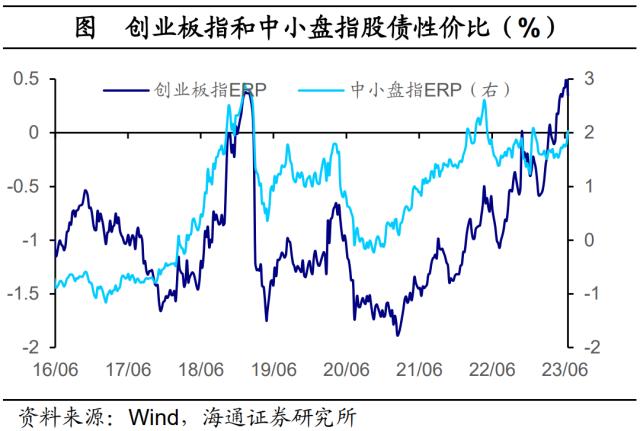

从股债性价比来看,国内股指大多上涨,所以除中小盘指外,其他股指 ERP 回落。沪深 300ERP 从前一周的 5.72% 回落至 5.68% ,中证 1000ERP 从 0.14% 回落至 0.06% ;创业板指 ERP 从 0.56% 回落至 0.35% ,中小盘指数 ERP 从 1.80% 回升至 2.03% 。

3

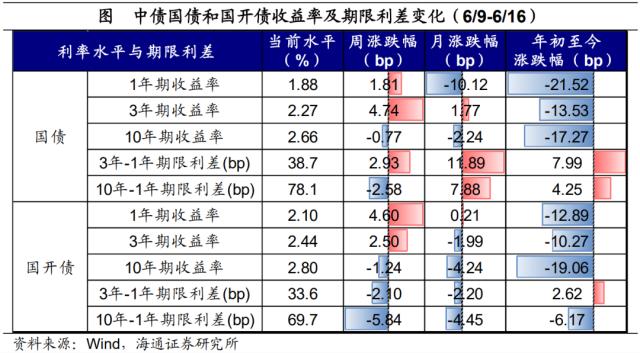

债券市场:10年期国债利率回落

上周(6/9-6/16),短端国债、国开债收益率上行,10年国债、国开债收益率下行。10 年期国开债收益率下行 1.24bp 至 2.8% , 10 年期国债收益率下行 0.77bp 至 2.66% 。短端的 1 年期国开债利率上行 4.60 bp 至 2.10% , 1 年期国债利率上行 1.81bp 至 1.88% 。期限利差方面, 10Y-1Y 国债利差下行 2.58bp 至 78.1bp , 3Y-1Y 国债利差上行 2.93bp 至 38.7bp ; 10Y-1Y 国开债利差下行 5.84bp 至 69.7bp 。

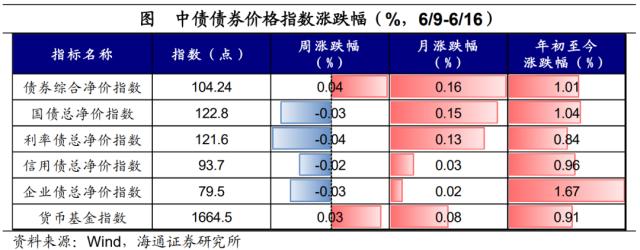

从价格表现看,利率债、信用债净价指数均下跌。其中利率债下跌 0.04% ,中债国债净价指数下跌 0.03% ,企业债净价指数下跌 0.03% ,信用债指数下跌 0.02% 。此外,货币基金指数上涨 0.03% 。

中资美元债方面,上周以来( 6/9-6/16 )各主要指数全部上涨,整体债券指数上涨 0.28% 。房地产美元债指数上涨 1.04% ,高收益债券上涨 0.44% 。此外,企业债指数上涨 0.29% ,金融美元债指数上涨 0.27% 。

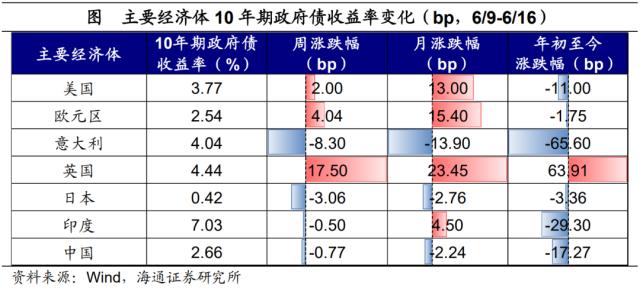

上周(6/9-6/16),海外主要经济体国债利率涨跌互现。相比上周, 10 年期美债收益率上行 2.0bp 至 3.77% , 10 年期欧元区公债利率上行 4.04 bp , 10 年期英国国债利率上行 17.5 bp 。其他海外经济体方面, 10 年期日本国债利率下行 3.06 bp , 10 年期印度国债利率下行 0.5 bp 。

4

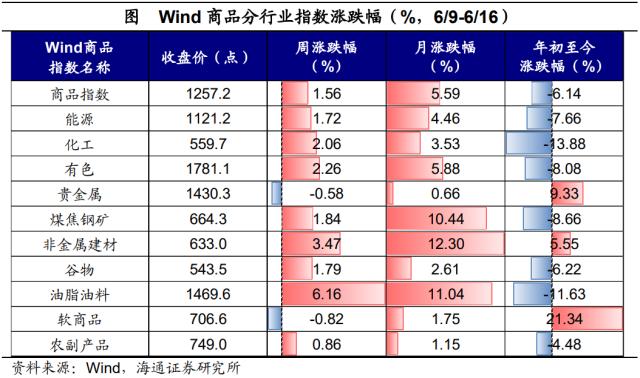

大宗商品:能源、有色、黑色普涨

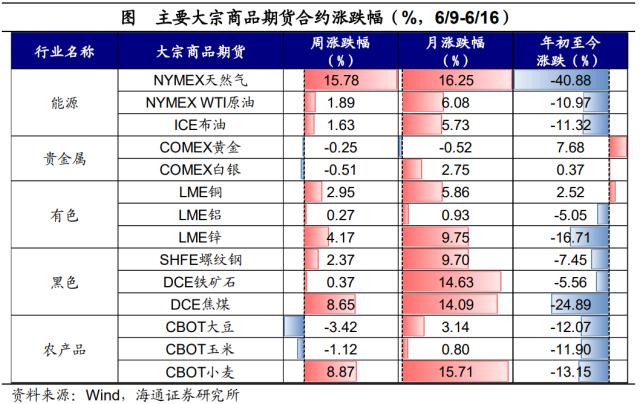

上周(6/9-6/16),商品价格多数收涨,能源、有色、黑色普涨,贵金属下跌。其中, NYMEX 天然气以 15.78 % 的幅度领涨,其后 CBOT 小麦上涨 8.87% , DCE 焦煤也上涨 8.65% 。下跌的品种中, CBOT 大豆以 3.42% 的跌幅领先,同样下跌的还有 CBOT 玉米( -1.12% )、 COMEX 白银( -0.51% )。 6 月以来, COMEX 黄金下跌 0.52% 。

上周(6/9-6/16),国内Wind商品指数普涨。各板块中,领涨的是油脂油料板块,涨幅为 6.16% ,紧随其后的是非金属建材( 3.47% )、有色( 2.26% )、化工( 2.06% )。跌幅领先的是软商品( -0.82% ),跌幅紧随其后的是贵金属( -0.58% )。

5

外汇市场:美元指数回落

美元指数大幅回落。上周美联储如期暂停加息并按计划缩表,使得美元指数大幅回落,最终报收 102.28 ,较前一周回落 127 个 BP 。截至 6 月 16 日美元兑人民币报收 7.117 (前一周为 7.124 ),人民币小幅升值。日元再度贬值,最终报收 1 美元兑 141.89 日元;欧元兑美元报收 1.094 ,较上周上涨 1.77% 。

- 上一篇:土耳其本周将加息1150个基点?

- 下一篇:国君策略:国企并购重组的回忆与新催化

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09