民生策略:不忘初心,继续进攻

民生策略:不忘初心,继续进攻

【报告导读】年初以来,投资者的预期是:一季度修复经济预期,二季度需要等待基本面,三四季度基本面修复;新能源仍是景气度最高的行业。当下资产价格已经回到最初起点,讽刺的是现实世界其实正如市场预见。市场右侧已现,继续进攻。

Summary

摘要

1风险资产的顺风环境仍在持续

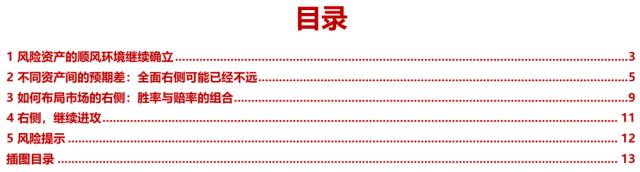

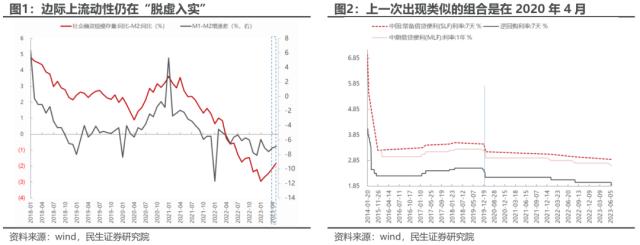

本周公布的国内外宏观数据都指示了我们此前提示的:风险资产的顺风环境仍在继续。从国内经济数据来看,经济正在逐步修复:尽管5月货币供应量的增长和信贷的增长均低于预期,但边际上其实资金仍在“脱虚入实”,而且央行在数据公布之后便超预期下调了MLF利率,上一次出现类似的组合是在2020年4月;工业增加值、投资和消费在环比上仍在改善,而用电量同比增速也指示了未来PPI与库存的底部。当下资本市场的预期已经开始有所改善,甚至出现抢跑。海外在通胀回落、美联储6月不加息的环境下,美元指数继续走弱。上述顺风环境和我们两周以前所提示的并无太大差异,本周我们将集中讨论资产定价的位置和未来的空间。

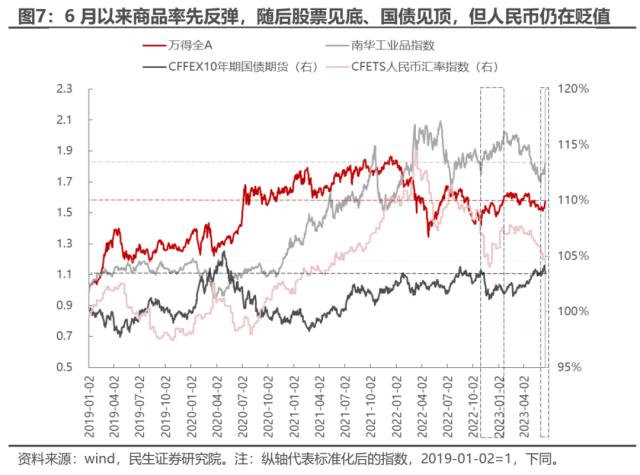

2右侧或已出现,大类资产的全面右侧的行情已经离我们不远

在经过极致的悲观预期定价之后,在国内外的顺风环境下,市场又开始抢跑下一个场景:全面资产的右侧行情可能已经不远。我们从股债汇商品大类资产的近期走势以及相较于历史上(2019年以来)的位置来看:6月以来,南华工业品指数率先触底反弹,但目前也仅仅修复至2022年10月底附近的水平;随后股票也见底反弹,国债期货触及2022年10月底的高点之后也见顶;目前唯一滞后的是汇率:人民币在美元走弱的背景下仍在贬值,而且已经低于2022年的最低水平。而上一次股债汇商品齐涨的时刻就是在2022年10月底,当时也是市场对于基本面的悲观预期达到极致之后出现反转。当下市场处在各类资产已经转势但又没进入极度乐观状态的绝佳位置。从股票的大类板块资产价格所隐含的预期来看:上游资源和稳定板块的估值变动不大,市场对于它们的盈利增长预期稳定;中游原材料、传统中游制造以及下游消费的估值整体处于下行的趋势中,尤其是消费,估值甚至一度跌破2022年10月的低点,近期有所反弹;从高端制造(旧成长)与TMT(新成长)之间的估值对比来看,呈现明显的背离:2022年Q4以来TMT估值触底之后大幅反弹,而高端制造则持续下行。所以市场其实真正悲观的是曾经“风光一时”的下游消费与中游高端制造板块。

3不忘初心,赛道的故事值得体面的收尾

通过类比历史上典型的成长(2005年五朵金花与2013年TMT),我们会发现:宁组合的PE估值从最高点到当前的下降幅度,比2005年五朵金花下降的幅度还要高,茅指数的回撤也接近2005年五朵金花的水平。对于宁组合,当前市场给予投资者的未来增长风险溢价也已经远远高于2018年,仅次于2008年金融危机,过去的核心资产可能已经经历了一轮预期定价层面的熊市,短期反弹的势能正在积聚。对于上述板块,长期的问题我们在今年年初就曾提示投资者,而投资者更多地是以“仍然是2023年高景气行业”作为理由继续持有。而当下,当市场对于长期增速下降的担忧不绝于耳时,我们反而提示投资者应该关注短期业绩和景气,就像当时他们提示我们的一样。当然,中期的问题,未来交给业绩变化去完成定价。

4右侧,继续进攻

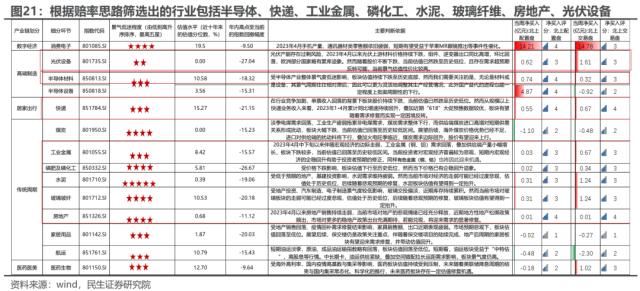

随着风险资产的顺风环境继续得到确认,大类资产之间的预期差也在逐步收敛,人民币汇率回到美元指数见顶回落对应的位置之后,将指示全面共振向上的行情正在到来,建议投资者继续保持进攻态势。推荐从以下三个思路进行资产配置:第一,同时受益于国内需求恢复预期+美元指数持续走弱的资源品:推荐铜、铝、油、金。欧洲能源的去库已经完成,而随着夏季用电高峰叠加厄尔尼诺效应的来临,煤炭板块我们认为其反转的概率大幅增加,至少未来一个季度。第二,我们继续更新给出包含胜率思路与赔率思路两个方向的全市场策略。胜率思路:寻找近期基本面尚好、受悲观情绪压制而出现较大回撤,且最近一周资金行为已经转好的行业,包括新能源车、制冷空调设备、智能家居、白色家电、厨房电器、白酒以及休闲食品。赔率思路:寻找景气度本就在下行但未来可能出现反转、市场悲观情绪压制下估值已极度便宜且最近一周资金行为已转好的行业,包括半导体材料、快递、工业金属、磷化工、水泥、玻璃纤维、房地产、光伏设备。第三,红利资产的悲观预期将会大幅修复,较适应环境的长期品种(四大行、公路、电力、炼厂、港口等)。

风险提示<?XML:NAMESPACE PREFIX = W />:国内基本面不及预期;产业格局加速恶化;美国超预期加息。

报告正文

1、风险资产的顺风环境继续确立

本周公布的国内金融和经济数据、海外通胀数据以及美联储的FOMC会议都指示了我们此前提示的:国内经济正在逐步修复,而其实资本市场的预期已经开始有所改善甚至抢跑;海外在通胀回落、美联储6月不加息的环境下,美元指数继续走弱。对于风险资产而言,顺风环境仍在继续确立。

从本周公布的国内金融和经济数据来看:

(1)尽管5月货币供应量的增长和信贷的增长均低于预期,但边际上其实资金仍在“脱虚入实”,而且央行在数据公布之后便超预期下调了MLF利率10个BP,金融支持实体经济的政策意图十分明确。而上一次出现社融-M2、M1-M2同比增速差回升的同时央行进行降息的组合是在2020年4月。

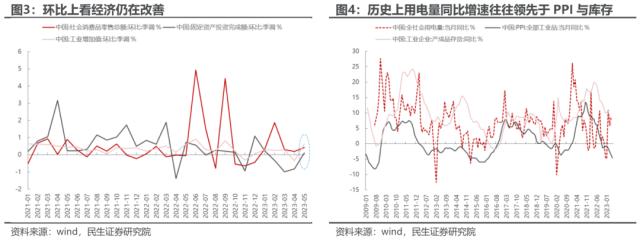

(2)经济数据上看,已经出现了筑底的迹象:虽然从同比上看工业增加值、投资和消费都有所走弱,但环比上却都同步转正,仍在边际改善。从领先指标来看,历史上用电量同比增速往往领先于PPI同比领先于工业产成品库存同比。

从海外宏观环境来看,6月美联储在通胀超预期回落的背景下如期暂停了加息,美元指数进一步走弱,虽然会议上强调了未来再加息的可能性,但这更多地取决于通胀的底部,在底部还未确立之前可能美联储都不会加息。

2、不同资产间的预期差:全面右侧可能已经不远

在经过极致的悲观预期之后,在国内外的顺风环境下,市场又开始抢跑下一个场景:全面资产的右侧行情可能已经不远。我们从股债汇商品大类资产的近期走势以及相较于历史上(2019年以来)的位置来看:6月以来,南华工业品指数率先触底反弹,但目前也仅仅修复至2022年10月底附近的水平;随后股票也见底反弹,国债期货触及2022年10月底的高点之后也见顶了;目前唯一没有反映基本面复苏预期的是汇率:人民币在美元走弱的背景下仍在贬值,而且已经低于2022年的最低水平。而上一次股债汇商品齐涨的时刻就是在2022年10月底,当时也是市场对于基本面的悲观预期达到极致之后出现反转。这也意味着汇率可能是不看好中国经济的最后堡垒,其定价是内部市场完成大切换的最后路标。

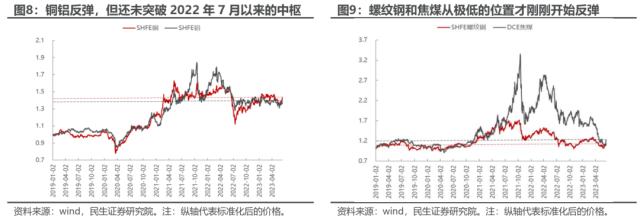

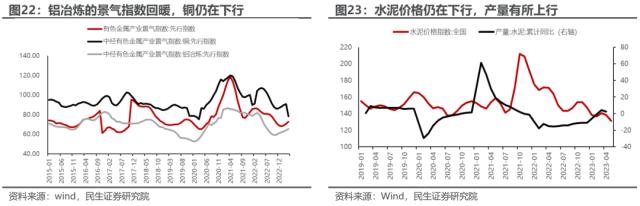

从细分商品来看,铜铝、黑色系都出现了反弹,但仍未突破阶段性中枢。

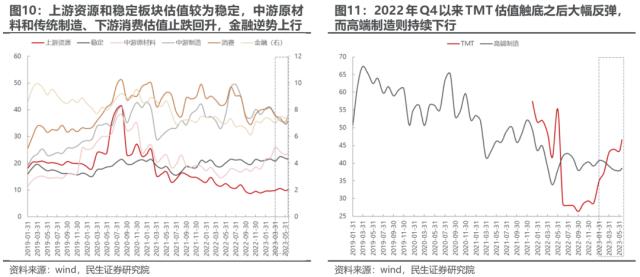

从股票的大类板块[1]估值的位置所隐含的预期来看:上游资源和稳定板块的估值变动其实不大,基本上自2022年年底以来就稳定下来,这意味着市场对于这两类板块的盈利增长预期也基本稳定了,而恰恰这两个板块对应着我们推荐的红利策略;中游原材料、传统中游制造以及下游消费的估值整体处于下行的趋势中,尤其是消费,估值甚至一度跌破2022年10月的低点,近期有所反弹;而金融板块的估值整体处于上升趋势;从高端制造(旧成长)与TMT(新成长)之间的估值对比来看,呈现明显的背离:2022年Q4以来TMT估值触底之后大幅反弹,而高端制造则持续下行。

[1] 这里我们将中信一级的 28 个行业(不包括综合和综 合金融)分为 8 大类板块: 上游资源,包括石油石化、煤炭和有色金属 ; 中游原材料,包括钢铁、基础化工和建材; 中游制造,包括轻工制造和汽车,其中细分高端制造,包括机械、电力设备及新能源、国防军工和电子; 消费,包括商贸零售、消费者服务、家电、纺织服装、医药、食品饮料以及农林牧渔; 金融,包括银行、非银和房地产; 稳定,包括电力及公用事业、建筑以及交通运输; TMT ,包括通信、计算机和传媒。

所以此前的市场悲观预期其实主要集中于下游消费以及中游的高端制造板块,但这两个板块的估值持续下行的原因可能还不太一样:对于下游消费而言,本身的景气度可能就没有很高,股价下行也反映了投资者对于消费复苏疲软的定价;而对于高端制造板块而言,当期景气度其实很高,只不过由于投资者对于未来的增长预期较为悲观导致股价下行,分子下行叠加分母上行使得PE估值下行。而令人唏嘘的是下游消费和中游高端制造板块在2020-2021年曾是“风光一时”的核心资产,如今却成为了市场悲观预期的“承载”。

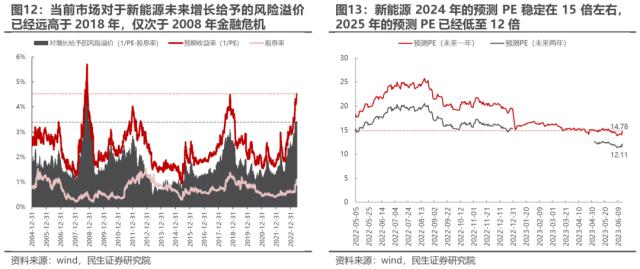

我们以新能源为例,通过将PE所隐含的未来预期收益率拆分为股息率和对未来增长给予的风险溢价来看,当前市场对于未来新能源板块的增长给予的风险溢价水平已经远远超过2018年时的水平,仅次于2008年金融危机时刻,这意味着市场对于未来新能源的业绩增长达到了极度悲观的水平。而从预测PE的变化来看,从2022年8月开始就不断下行,2024年的预测PE稳定在15倍左右,2025年的预测PE已经低至12倍。

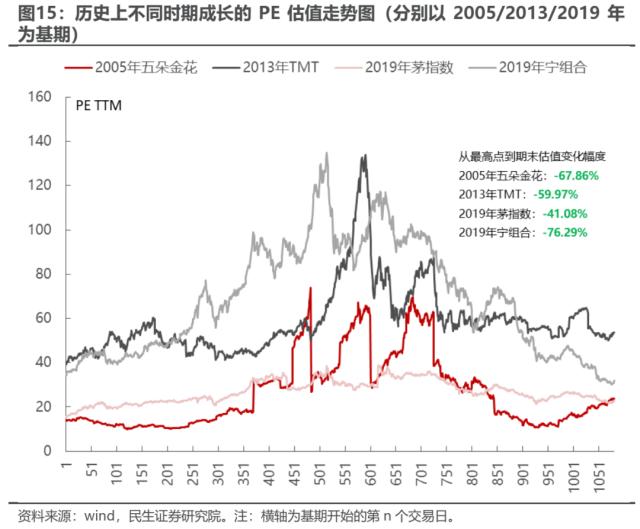

所以一个值得我们思考的问题是,当市场在追逐新成长的阶段,这个阶段可能会很漫长,那么以往受市场追捧的“旧成长”的归宿是如何的?是否就意味着增速下行与估值的持续下行?我们选取了历史上典型的不同时期的成长来进行对比:2005年的五朵金花(包括煤炭、有色、钢铁、地产和金融)、2013年的TMT以及2019年的茅指数和宁组合,我们发现从最高点到期末的回撤幅度都在40%以上,有意思的是2019年茅指数与2013年TMT的走势相仿而且期末的股价的位置也十分接近,而2019年宁组合与2005年五朵金花的回撤幅度最为接近,但过程却不太一样。

从PE估值对比来看,除了茅指数以外其他三个指数的PE估值波动都很大,而从最高点到期末的估值变化幅度来看,下降最多的是2019年宁组合,甚至超过了2005年五朵金花下降的幅度,下降最少的是茅指数。

所以无论是从股价走势还是估值对比上看,长期来看这些“旧成长”确实难以避免中枢下行的趋势,但短期来看似乎我们正在接近它们的阶段性底部:一方面这是由于市场对于短期景气过度悲观定价造成的,另一方面相较于2005年五朵金花和2013年TMT而言,这一轮新兴行业的产业周期的波动没有那么大,但同时这也就意味着寻找估值的中枢过程会很漫长,但从宁组合PE估值从最高点到当前的下降幅度来看,比历史上典型的成长下降幅度还要多得多。这意味着宁组合本身可能已经完成了一轮预期定价层面的熊市。当然,基本面长期问题的定价需要交给时间,但是短期反弹的势能正在积聚。

3、

如何布局市场的右侧:胜率与赔率的组合

除了上述长期趋势的讨论以外,面对市场走向右侧,我们综合行业景气与资金动量,给出包含胜率思路与赔率思路两个方向的右侧策略。

胜率思路:景气度方面,寻找近期基本面尚好,但受市场悲观情绪以及预期压制被错杀,年内高点至当前的回撤在10%以上的行业。资金行为上,北上配置盘及交易盘对该行业均有所青睐。我们认为符合这一标准的有以下7个细分行业:新能源车、制冷空调设备、智能家居、白色家电、厨房电器、白酒以及休闲食品。

赔率思路:寻找景气度本就在下行,且受市场悲观情绪影响估值已极度便宜,未来可能会出现底部反转,同时至少最近一周资金行为已经转好的行业。如果以景气度较为低迷、当前估值水平低于过去十年估值15%分位数、年内高点回撤至今在10%附近或更多、北上交易盘资金打分在3分以上的作为判断标准,我们认为符合赔率思路的有以下7个细分行业:半导体材料、快递、工业金属、磷肥及磷化工、水泥、玻璃纤维、房地产、光伏设备。

4、右侧,继续进攻

随着风险资产的顺风环境继续得到确认,大类资产之间的预期差也在逐步收敛,未来全面共振向上的行情可能正在到来,建议投资者继续保持进攻态势。我们根据前文的逻辑推演,推荐从以下三个思路进行资产配置:

第一,同时受益于国内需求恢复预期+美元指数持续走弱的资源品,推荐铜、铝、油、金。而随着欧洲能源去库完成、夏季用电高峰叠加厄尔尼诺效应的来临,煤炭板块我们认为其反转的概率大幅增加,至少未来一个季度。

第二,布局右侧:从胜率思路出发,部分高端制造和下游消费值得我们去关注:新能源车、制冷空调设备、智能家居、白色家电、厨房电器、白酒以及休闲食品;从赔率角度出发,大部分传统周期行业(快递、工业金属、磷肥及磷化工、水泥、玻璃纤维、房地产)、半导体材料、光伏设备值得关注。

第三,红利资产的悲观预期将会大幅修复,较适应环境的长期品种(四大行、公路、电力、炼厂、港口等)。

5、风险提示

1)国内基本面不及预期。如果后续国内经济数据继续不及预期,那么底部反转的预期就会被证伪,文中相关的板块推荐逻辑就不成立。

2)产业格局加速恶化。如果高端制造的产业格局加速恶化,可能在短期内难以维持高景气,将会带来估值的进一步下行。

3)美国超预期加息。如果美联储在未来超预期加息,那么美元很可能大幅反弹,与文中美元走弱的基准假设不符。

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09