大涨,又要“骗我”抄底了?

大涨,又要“骗我”抄底了?

新能源的投资者终于扬眉吐气了一次。

6月15日,A股迎来了一次久违的普涨。主要市场宽基指数中,除科创50微跌外,其它指数均大涨,创业板更是引领全市场,大涨3.44%。新能源的投资者也终于短暂的回了一次血,中证新能指数(399808)及细分风电、光电、储能、新能源车全面大反弹,光伏产业指数及中证新能指数大涨超5%。

历史的剧情总是惊人的相似,这一次的反弹同样让人猝不及防,上一次相似力度的反弹是在五一假期前,但短暂盘整后新能源便继续进入下跌通道,至今跌幅超过10%。

新能源为何再次突然大涨?会是底部反转的开始吗?又该如何看待新能源后市的走势?

新能源上一次的大幅度反弹是在4月26日,当时的原因曾在《泪目!终于反攻了》一文中进行了详细的阐述,主要原因在于碳酸锂价格的企稳反弹,新能源车带动的新能源整体上涨。这次虽然同样大涨,但原因并不尽然相同。原因则在以下几个方面:

首先是中美货币政策同时传来利好。其中美联储暂停六月加息,国内方面MLF利率下降10BP。应该说市场对于这两件事都是有明确预期的,虽然此前市场曾一度预期美联储会在六月加息,但在临近六月的议息会议前,市场对六月加息的预期已经降至最低,靴子落地后美股也并未有多大反应。而在国内方面,央行在6月13日对逆回购利率的超预期降息10BP,也同样已经反馈在资本市场中,按照目前OMO-MLF-LPR的利率传导路径,市场对6月15日MLF利率的调降同样在预期内,甚至在6月20日LPR报价中,LPR的调降也应该是大概率事件。此次国内外货币政策的双重利好,对A股是一个明显的刺激。

其次则是中美关系出现缓和的可能性。国务卿布林肯将在6月的18日至19日访华,中美长时间的摩擦有了缓和的迹象。而对于新能源行业来说,一直受到中美博弈带来海外市场可能面临制裁的压制,因此中美关系如果能出现缓和,对新能源来说显然是利好。

同时,有消息称国轩高科(行情002074,诊股)赴美国密歇根州建设电池厂得到了拜登政府的批准。要知道受到IRA法案的影响,比亚迪(行情002594,诊股)负责海外扩张业务的执行副总裁甚至在日前接受媒体采访公开表示,美国暂时不在考虑范围内。而如果国内众多电池厂商能够如国轩高科一样,通过在美建厂的方式进入美国市场,那么毫无疑问,新能源在2023年的增速将会再一次上调。

最后则是外资大买。此前受到汇率影响已经较长时期流出的北向资金,情绪性转好,在6月15日买入超过100亿,选择性的加仓前期超跌的行业,例如新能源、电子和消费等。

因此,可以说是这些因素的共振,带来了全市场的普涨和新能源的大幅度反弹。

问题在于,新能源反弹能否持续?到底是底部的反转还是如上次一样只是超跌后的短期反弹?

要解答这个问题,仍然回到市场当前对于新能源的关注点来看。

对于新能源赛道来说,市场关注仍然集中在几个方面,一是下游还有多大的需求,未来还能不能继续高速增长?二是行业未来竞争格局如何,还会不会更加激烈?三是行业估值怎么样?四是海外形势如何,中美关系是否会进一步恶化导致海外市场下降?五是当前市场交易的拥挤度如何?

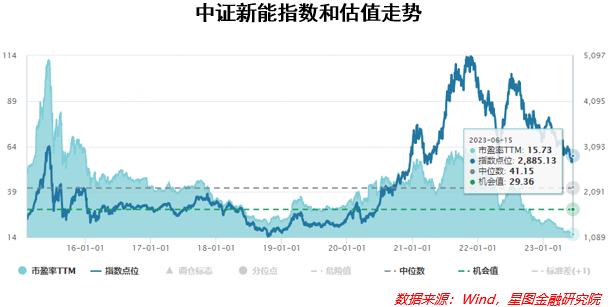

先看直观更容易观察的估值。以中证新能指数来看,其PETTM无论在多长的时间范围内,都处于历史最低位置,截至6月15日,中证新能指数PETTM仅15.73x,相比之下,沪深300指数PETTM为11.95x,创业板指PETTM为33.03x。中证新能指数估值分位在近三年、近五年和成立以来0.4%、0.25%、0.15%的位置上。其估值无论是绝对水平还是相对水平,都处于极低水平。

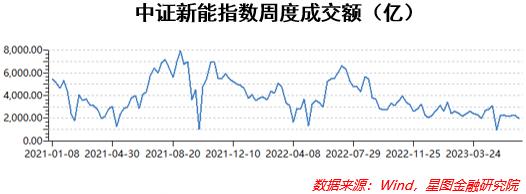

其次来看交易的拥挤度。以中证新能指数历史上周度的成交额来看,当前新能源交易的热度非常低,周度成交额仅为巅峰时期的25%左右。

而以公募基金对新能源的持仓来看,在申万31个行业中,一季度电新行业成为公募减仓之最。因此无论从交易的热度还是公募的持仓看,当前新能源都是一个热度处于低位的板块,交易的拥挤度并不高,无论是机构资金还是散户,对于新能源可能都抱着冷眼旁观或躺倒不动的状态。

至于中美关系,布林肯访华一定程度上代表中美摩擦逐渐缓和的可能,财长耶伦也称美国希望与中国合作、并强调了与中国在贸易和投资上合作的重要性。所以在中美关系的影响上,可以更乐观一些。

除了这些因素外,行业供求格局可能才是影响新能源表现的更重要因素,也决定着新能源中长期的走势。

需求方面,新能源赛道从2021年10月的高点跌至现在,期间大概可以分为两个阶段,前半段下跌原因的主导因素就在于预期需求的下滑。这其中既有过去高速增长带来的高基数效应,也有过去几年政策刺激带来的需求提前透支,特别是新能源车方面。也正因为此,2023年初时,市场对于今年新能源的需求增速是非常悲观的。但从年初至今来看,无论是光伏还是新能源车,都呈现出了“弱预期强现实”的表现。例如光伏,根据国家能源局的数据,2023年前4月光伏新增装机48.31GW,较2022年同期增长186.2%;4月增速进一步增加,新增光伏装机达到14.65GW,同比增长299.18%。新能源车同样如此,2023年前4个月国内的新能源汽车产销量分别达229.1万辆和222.2万辆,同比均增长42.8%。1-4月,新能源汽车出口也同样达到了34.8万辆,同比增长超过170%,4月新能源汽车出口更是环比大增28.6%。新能源汽车的出口已经成为了贡献出口重要的增量部分。

而长期来看, 在光伏上游硅料价格下跌、新能源车上游锂矿价格下跌的情况下,新能源整体的竞争优势是在提升的,所以中长期需求并没有大幅下滑的风险。

供给端的恶化则是当前导致新能源跌跌不休的另一重要因素。无论是光伏还是新能源车,过去几年在下游需求和政策刺激下,都出现了大面积的扩产。新能源车行业是不断扩充的造车新势力玩家,光伏则是全产业链无论是主材还是辅材产能的翻倍式增长,以及不断出现的跨界玩家。体现在产业中,国产碳酸锂价格从最高的60万/吨最低跌至18万元/吨,硅料价格同样有类似跌幅,从最高点30万/吨,已经跌至目前不到8万/吨。

供给端的恶化带来的是头部上市企业盈利能力的快速下滑,不仅要面临收入和毛利的下降,同时供给增加还会带来存货的增长,以及相应的存货减值,因此行业的盈利能力未来非常值得担忧。

但是,以光伏为例来看,光伏供给出清从来都不是一个新故事,供给竞争格局的恶化,确实是目前影响厂商盈利的重要因素。但于整个产业链而言,产业链成本的下降反而有益于竞争优势的提升。而且光伏原材料的供给端在过去有显著的周期属性,扩产——市场消化——再扩产,光伏每一轮技术进步或供给波动导致的供给侧出清,都会进一步的提升市占率。对市场的影响,也都会在下一波技术产业化后得到修复,再创新高。

所以,短期来看供给是问题,长期看是竞争优势。

因此综合来看,新能源短期的大涨,可能更多是流动性和风险偏好带来的情绪性回暖,实际基本面没有那么快好转。但资本市场总是先于产业,新能源上游原材料价格和指数估值,都已经出现了极强的见底信号,如果秉承长期持有的想法,当前低估的新能源值得抄底买入,也许并不能立刻反转大涨。对于一个长期确定性的新能源而言,仍然需要一点耐心。

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09