重磅利好+底部反转,这个板块可以出手了!

重磅利好+底部反转,这个板块可以出手了!

汽车消费迎来重磅利好!

日前,国务院常务会议指出,要延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系,进一步稳定市场预期、优化消费环境,更大释放新能源汽车消费潜力。

同时,商务部发布开展汽车促消费活动的通知,将于6月至12月组织开展汽车促消费活动,统筹开展“百城联动”汽车节和“千县万镇”新能源汽车消费季活动,充分发挥地方、企业、行业协会作用,顺应城乡居民多样化购车需求。

受此影响,近日汽车及其零部件板块迎来大涨,其中不乏多只连续涨停的个股,不少人甚至高呼,汽车板块有望成为接下来的市场新主线。

真的会如此吗?我们不妨来作个探讨。

首先有必要分析一下,为何汽车消费会成为政策的发力点。

就基本面而言,今年我国消费市场整体上的确是在稳步有序回暖,无论是社会消费品零售总额数据,还是春节和五一假期的消费数据,都可以佐证这一点。然而需要注意的是,我国居民消费信心和消费需求依然偏弱。以五一假期消费数据为例,虽然出游人数和旅游收入各项数据都创下近年来新高,但人均消费却较疫情前的2019有所下降;另外从CPI数据看,我国4月和5月的CPI同比增速分别仅有0.1%和0.2%,均低于市场预期。这些都反映出内需的疲软和居民消费动力的不足。

要知道,消费是一切生产活动的最终目的,更是支撑国民经济增长的关键力量。如果消费不振,势必会制约各行各业生产端的复苏,也会影响到国民经济健康可持续发展的步伐。特别是考虑到当前全球主要经济体陷入衰退,我国出口动力正在减弱,此时势必需要快速释放内需空间,以强化经济增长动力,而消费的重要性便进一步凸显,这也是为什么高层反复强调“把恢复和扩大消费摆在优先位置”。

需要指出的是,当前我国消费市场当中,生活服务性消费改善最为明显,包括旅游、餐饮、酒店等等,而大宗消费品表现相对欠佳,自然会成为促消费政策首选的切入点。

汽车消费,便是其中的关键一环。

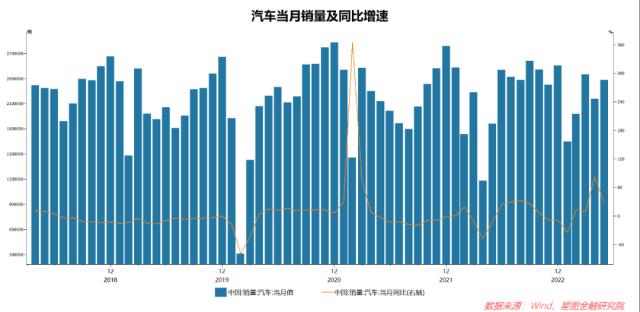

对于老百姓(行情603883,诊股)来说,在汽车上的支出一直都是仅次于住房,而汽车消费亦是社会消费品零售总额的重要组成部分,2010~2019年平均占比达到11.24%,即便近些年略有下滑,也维持在8%~10%。倘若车市持续低迷,势必会对整个消费市场的增长造成拖累,这显然是人们不希望看到的局面。

此前受到疫情影响,国人对于汽车消费需求相对偏弱,今年上半年虽然在车企“价格战”等因素的驱动下,我国汽车销量有所恢复,但比起疫情之前仍存在一定差距,客观上为政策的落实提供了施展空间。

另一方面,从结构上看,我国三线以下城市和地区的下沉市场汽车消费更具增长潜力。据公安部统计,2022年全国有84个城市的汽车保有量超过百万辆,39个城市超200万辆,21个城市超300万辆;其中北京、成都、重庆、上海超过500万辆,苏州、郑州、西安、武汉超过400万辆,深圳、东莞、天津、杭州、青岛、广州、佛山、宁波、石家庄、临沂、长沙、济南、南京等13个城市超过300万辆。可以看到的是,汽车保有量与城市经济发达程度表现为颇为明显的正相关,越是低线城市,汽车保有量越低,而差距同时恰恰意味着待挖掘的潜力巨大。

事实上,随着大城市汽车市场的日趋饱和,低线城市及县域市场在引领汽车消费增长上发挥的作用越来越大:一方面,这些地区城镇化速度不断加快,基础设施日趋完善,居民收入增长态势良好,消费信心更足;另一方面,相比于一二线城市,三四五线城市居民生活节奏更慢,自驾游、走亲访友、接送孩子等刚性需求强烈,而普遍较低的房价使得他们房贷压力较小,进而可以把钱花在其他地方。再加上低线城市用车养护成本相对便宜,完全有理由相信,在未来相当长的时间里,下沉市场都将会是决定我国车市走向的关键所在。

正因为上述种种,政策面上才会重点提出要安排“百城联动”汽车节和“千县万镇”新能源汽车消费季,并着力推动适销对路车型下乡、推动售后服务网络下沉等,可谓正中要害。

更进一步讲,支持汽车消费还有一层深意,那就是推动产业升级。

提到汽车,可能普通民众更关心其品牌、性能、价格和外观,大多将其视为类似于电脑和手机那样的消费品。然而若是往深一层考虑,我们会发现汽车产业的体系之庞大、产业链之长、制造工序之复杂、对于技术的要求之高等等,远非电脑或手机所能比拟。

回溯历史,自工业革命以来,汽车工业就一直是很多国家的一大支柱产业,对世界经济发展和社会进步的影响愈发深远:从价值上看,汽车既是高价值的产品,又具备大规模的体量,能创造巨大的工业产值;从涉及行业看,汽车绝非孤立存在,包括原材料工业、设备制造业、配套产品业、公路建设业、能源工业、销售业、交通运输业在内的众多领域都与之息息相关,密不可分;从技术上看,汽车是高新技术的结晶,无论是分层燃烧技术、增压技术,还是新能源、新材料、电子信息、无人驾驶等新兴技术,皆可在汽车上得以体现,而汽车工业所覆盖的技术数量之多、范围之广,远非其他产业所能比拟。如此便决定了汽车在推动技术进步、带动产业升级方面的引领作用。而若是想要发挥出这些引领作用,必须要依托消费端的拉动,让整个产业链条有效运转起来。

此外,汽车工业在带动就业、增进税收、助力贸易等方面也扮演着重要角色,而车市的低迷,势必会给上述种种带来不利因素。因此,近期政策接连出台以支持汽车消费,自然也就在情理之中了。

话说回来,汽车行情还能持续多久呢?

就目前的A股市场而言,以人工智能为代表的科技板块依然是公认的最强主线,不过换个角度看,人工智能行情的确已经持续了太久,市场资金免不了会出现“审美疲劳”。虽然人工智能的行情远未结束,但想要像二三月份那样继续全面普涨,恐怕不太可能了,而投资者势必也会越来越聚焦相关公司的基本面,包括经营业绩、行业地位等等,而非此前的“讲故事”或“炒概念”成分居多。另一方面,考虑到当前经济动能有所减弱,政策面确有进一步发力的必要,而市场对于后续稳增长的预期也在不断升温,近期大消费、房地产等顺周期板块频频异动就是佐证。如此一来,市场接下来极有可能呈现出“科技+复苏”的双主线局面。

作为典型的“复苏线”代表,汽车自然是绕不开的一环。除了前文提到的政策支持外,汽车行业的基本面也在迎来一系列积极信号。

具体而言,此前车企“价格战”刺激行业订单修复,经销商的“清库”压力得到了一定缓解,而近日特斯拉涨价释放了行业价格止跌信号,继而有望带动行业价格体系的阶段性企稳,此外下半年新品周期即将开启,蔚来、小鹏、长城、理想、长安等诸多主机厂开启强势布局,对于提振大众消费热情将起到积极作用。按照市场机构预计,后续汽车行业有望开启底部7月份至明年1月份的一波强势上行通道。

考虑到前期汽车板块的估值经历了持续下杀,目前市盈率分位值已来到了近三年的4.58%位置,而新能源汽车板块估值甚至已达到了近三年的最低点,可谓是处在绝对的底部位置,性价比极高。再加上汽车产业链涉及到整车、零部件、动力电池、充电桩等等,覆盖领域非常广,板块容量也足够大,可以容纳大体量的资金来反复承接和轮动,客观上着实具备掀起一轮大行情的潜质。后续随着一系列利好的不断催化,行业估值的修复几乎是板上钉钉的事情,而行情亦是有望持续下去。

眼下正是积极布局的绝佳时机。建议有兴趣的朋友多关注各个细分领域的龙头企业以及净利润有望迎来改善的公司,逢低布局,或许会有不错的投资回报。

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09