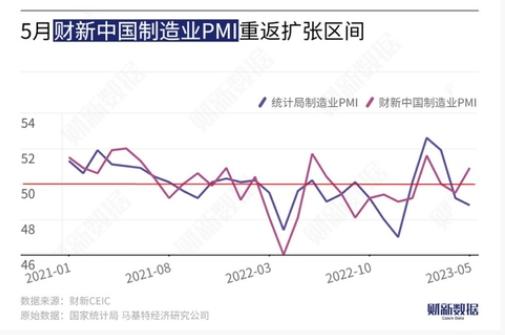

5月财新中国制造业PMI升至50.9 时隔两个月重回扩张区间

5月财新中国制造业PMI升至50.9 时隔两个月重回扩张区间

金融界6月1日消息 今日公布的5月财新中国制造业采购经理指数(PMI)录得50.9,较4月回升1.4个百分点,时隔两个月重回扩张区间。

昨日(5月31日),国家统计局公布的中国5月官方制造业PMI为48.8。国家统计局数据显示,5月份,制造业PMI为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落。5月份,非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点,非制造业延续恢复性增长。

招商证券(行情600999,诊股)宏观团队认为,在价格水平、内部需求、外部需求均表现疲弱的情况下,重启逆周期政策显得尤为重要。通过有效政策扩大内需,既有助于推动企业进一步加速去库存,也有利于稳住价格,进而改善居民和企业的资产负债表,形成需求复苏的正向循环。值得一提的是,国内政策对内对外目标分别是就业和汇率,目前两个方面都有负面变化,政策重心应该向保就业、稳汇率切换,否则容易呈现负反馈循环。

华创宏观表示受逆周期环节大幅趋弱,PMI持续回落影响,资产端呈现出四个关联特征。

1)工业品通缩压力加剧。5月,PMI出厂价格仅为41.6%,预计5月PPI同比继续下行,或低于-4%。工业品价格的波动主要来自原材料制造业,而原材料制造业的需求主要来自逆周期(基建、地产等)。因而,工业品通缩压力的加剧与逆周期走弱有关。

2)债券利率下行。5月31日,十年国债利率为2.68%,相比3月的底的2.85%,两个月回落17个bp。考虑到利率受通胀影响较大,以PMI出厂价格与十年国债利率走势来看,呈现较强的相关性。4-5月,PMI出厂价格的回落,加剧了债券利率的下行。

3)汇率出现贬值。5月,人民币兑美元贬值2.3%。(美元兑人民币中间价从4月底的6.92上行至5月底的7.08)。PMI对汇率的影响体现在预期层面,当PMI持续下行,且低于荣枯线时,企业结汇意愿将有所走低。

4)权益的周期、消费板块跌幅较大。5月,中信五大风格指数中,跌幅最大的是周期与消费,分别是-4.4%、-5.7%。周期下跌的原因与工业品通缩压力加大有关。消费下跌的原因或与汇率贬值、外资流出有关。5月,根据WIND的统计,沪深两市港股通资金流出121亿元。是2022年11月以来资金流出最多的一个月。

对于经济后续走势,财信宏观团队预计短期内经济仍将面临内需不足、外需下行、企业继续去库存、PPI探底等多重因素制约,未来几个月制造业PMI或仍将在低位震荡。

- 上一篇:请回答618,“专业选手”为你解答!

- 下一篇:电动两轮越卖越贵,原因找到了

-

发展中国家本币债券的外国投资者持有量接近创纪录的7450亿美元

2024-05-09

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20