解密“黑岩”贝莱德背后的9万亿资产王国

解密“黑岩”贝莱德背后的9万亿资产王国

贝莱德(BLK.US),英文名“Blackrock”,直译“黑岩”,与苏世民的黑石(BX.US),英文名“Blackstone”意思相近,让许多行外人分不清,但其实从底子来看,两家公司相差十万八千里。

黑石是全球另类资产管理领域的王者。

什么是另类资产?指的是非常规的资产投资,例如房地产、对冲基金、不良资产等等。

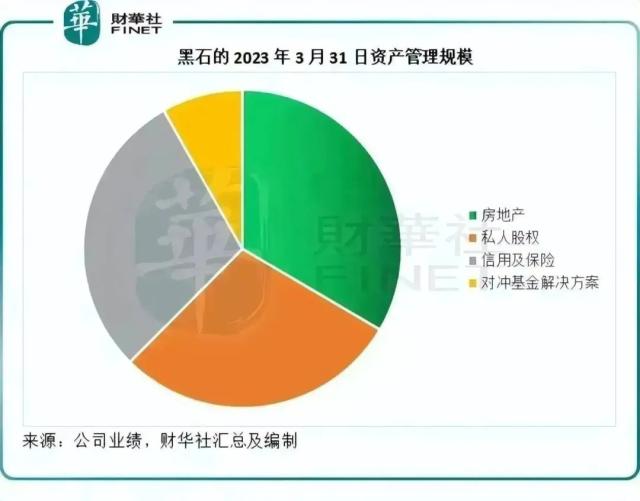

黑石涉足的领域主要包括房地产、私募股权、基建、生命科学、创投企业股权投资、信用、固定资产和二级基金等,其中房地产是其最大的管理资产类别。

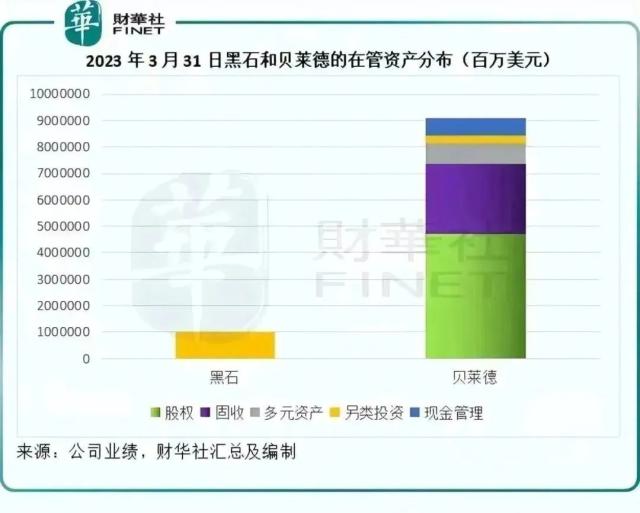

2023年3月31日,黑石的资产管理规模为9,912.94亿美元,其中房地产占了33.47%,见下图。

黑岩,即贝莱德,则为资产管理界的王者,其资产管理的类别也包括另类投资,2023年3月末的规模大约为2,743.65亿美元,相当于黑石的27.68%。贝莱德的主攻方向是股权和固收产品,2023年3月末这两项资产的规模分别达到4.71万亿美元和2.65万亿美元,可以说,就规模而言,另类投资是其最不起眼的资产类别,见下图。

2023年3月31日,贝莱德的资产管理规模达到9.09万亿美元,是黑石的9.2倍。

贝莱德的背景

成立于1988年的贝莱德拥有三十年历史,由最初创业的8个人,扩大到现在于30多个国家拥有1.98万员工(2022年末数据),服务100多个国家的客户。

1999年在纽交所上市的时候,贝莱德的股价为14美元,当时的资产管理规模为1,650亿美元。到如今,按现价644.75美元计算,贝莱德的市值高达965.59亿美元,资产管理规模更达到9.09万亿美元,是二十四年前的55.1倍。

2006年,贝莱德收购美林投资管理,扩张零售和国际业务。2008年金融危机期间,纽约联储银行要求贝莱德分析贝尔斯登的按揭抵押证券资产,并确定其价值,或以此确立了其在美国金融业的重要地位。

2009年,贝莱德收购巴克莱的全球投资者业务,成为全球最大的资产管理公司。通过这项收购,贝莱德首次将主动投资与指数投资(被动型)战略相结合。

2012年,贝莱德推出iShares Core系列产品,目前是其主打产品系列之一。

贝莱德的主营业务

贝莱德为全球机构投资者和零售客户提供一系列的投资管理和技术服务。其多元平台由各种资产类别的主动型投资、指数投资和现金管理投资战略组成,让该公司能够为客户提供选择和定制化投资产品和资产分配解决方案。

其产品包括单一资产和多资产投资组合,涵盖股权、固收、另类投资和现金市场产品。能提供多种旗舰产品,包括开放式和封闭式互惠基金,iShares®以及贝莱德交易所交易基金(ETF),独立账户,精选信托基金以及其他集合型投资。

贝莱德还提供技术服务,包括投资和风险管理技术平台Aladdin®、Aladdin Wealth、eFront以及Cachematrix,并为机构和财富管理客户提供顾问服务和解决方案。

该公司强调不会进行自营交易活动,以免与其服务的客户产生利益冲突。黑石却不然,除了代客进行资产管理外,黑石还有大笔自营业务,也因此,其盈利的波动性更大。

贝莱德的收入主要来自投资管理,投资管理收入主要包括占资产管理规模一定百分比的手续费,在部分案例中,还有表现费(一般是客户基金回报的特定百分比)。股权、债券或外汇市场的价格波动、房地产价格、商品价格或另类投资资产价格变动会对其业绩带来影响。

一般而言,只要其资产管理规模维持稳定,不论市场表现好坏,贝莱德这样的专业管理公司都可按合约条款收取占资产规模一定量的管理费。

当然,在资本市场表现不佳时,客户会将资金取走,或是资产管理规模随价格下降而收缩时,管理费收入相对会受到波及,但是相对于自营(即自负盈亏的买卖)而言,风险要小一点,起码不用自负盈亏。

2023年第1季,受加息、经济层面的不确定性因素增加所影响,贝莱德的资产管理规模较2022年3月末下降了5%,总收入按年下降9.7%,至42.43亿美元,其中投资顾问、管理费和融券收入为35.02亿美元,占了82.54%。

黑石则不然,管理及顾问费仅是其一部分收入,该公司收到自营投资损益波动的影响。2023年第1季,黑石的账面收入为13.82亿美元,较上年同期下滑73.04%,其中管理及顾问费收入仍实现12.36%的增长,至16.58亿美元,然而却被合共12.51亿美元的未实现亏损所抵消,相较而言,去年同期的未实现收益合共达到13.67亿美元。

除了未实现损益外,已实现收入也抵消了其较为固定的管理收入正面增长。2023年第1季,其已实现的自营投资收益为44百万美元,远低于去年同期的1.57亿美元。

贝莱德的资产管理主要聚焦于固收和股权投资,因此其与大类资产的表现较为一致,而黑石面向的是另类投资,后者的波动性极大,风险回报相对也比实实在在做资产管理的贝莱德高——风险高,潜在回报也高。

为何贝莱德的估值不如黑石?

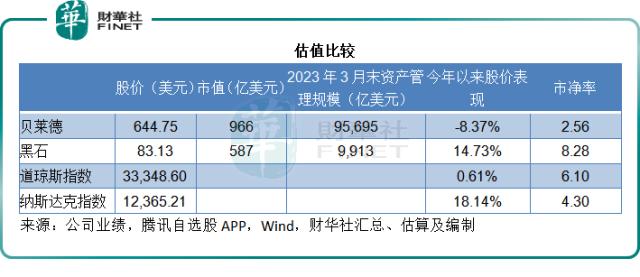

正如前文所述,贝莱德的资产管理规模达到9.09万亿美元,是黑石的9.2倍,但当前市值965.59亿美元(按每股644.75美元计)仅相当于黑石市值586.97亿美元(按每股83.13美元)的1.65倍,与其资产管理规模不成比例。

有意思的是,在资金收紧、商业地产市场恶化的环境下,黑石的房地产基金遭遇大批投资者赎回潮,然而黑石的股价今年以来仍有14.73%的涨幅,贝莱德反而累计下跌8.37%,严重跑输大盘指数。

此外,从市净率估值来看,贝莱德也明显低于大盘,黑石则远超大盘,存在这一差异的原因何在?

尽管商业地产市场不被看好,黑石仍然得到投资者的支持,虽然房地产分部的表现欠佳,黑石2023年第1季房地产分部合计管理资产规模仍见净流入130.17亿美元,可见投资者并没有被吓怕,不过流入规模已低于去年同期的147.48亿美元。

另一边厢,贝莱德的在管资产中,股权和固收类资产占了大半。加息令市场利率上升,也导致股市和债市的估值受到压力,因此在加息周期,这些资产的短期前景不被看好。

此外,贝莱德只赚服务费,不涉自营的重资产运营,业绩惊喜不大,不像黑石从事另类投资,与股市和债市贝塔系数的关联性相对较低,在整体市场下滑时,另类投资或更容易产生阿尔法收益。

财华社认为,更重要的一点是,回馈股东的力度存在差异。

贝莱德的业务稳健,回馈股东的收益与市场平均水平差不多。就其2022年业绩来看,贝莱德于2022年派息29.9亿美元,回购用了23.32亿美元,合共为53.22亿美元,意味着其股息收益率为5.51%,稍微比当前的联邦基金利率高一点点。

黑石2022年支付现金股息及分派的总金额或达到65.19亿美元,相当于其当前市值的11.11%,收益率是贝莱德的两倍,自然更受欢迎。

总结

拥有9万亿在管资产,贝莱德主要从事代客管理,优势在于常规资产类别(股权和债券)的主动型和被动型投资结合,稳赚管理费。有传该公司或不再独立列出另类资产投资,考虑到另类资产占比不大,这应不会影响到其当前跟随大流的趋势。

相对来说,在牛熊市,贝莱德或都能维持相对稳定的业绩表现,因其收入主要来自管理费,经济周期会通过管理资产规模的变化来对其施加影响。

黑石则是一家另类投资资产管理公司,与贝莱德紧贴贝塔因子(市场大势)不同,黑石的阿尔法表现通常能在大幅波动的市况中出奇制胜。

美联储加息、国际局势风云变幻,都意味着短期内的资本市场会出现较大波动,或也意味着黑石的投机机会更大,也因此,其估值也更高。

但风险与回报通常相辅相成,选择贝莱德还是黑石,取决于投资者对于投机的看法而已。

-

十大行业互联网金融-想借钱?先交“评估”费

2024-05-09

-

Xi人最近像买彩票一样抢疫苗号3000 家长只能拿到24个左右的号

2024-05-09

-

走吧维权汽车品牌投诉名单公布-东风日产上汽大众榜上有名

2024-05-09

-

绿瘦“魔粉”轻松瘦?客户说花了8万减肥 住进了医院

2024-05-09

-

消费者权益保护教育培训白皮书-预付式消费陷阱大

2024-05-09

-

视频-华晨宝马因漏油召回31万辆车 品控成焦点

2024-05-09