华创宏观:工业企业利润增速或已见底

华创宏观:工业企业利润增速或已见底

文/华创证券研究所所长助理、首席宏观分析师:张瑜

主要观点

1-2月工业企业利润:利润增速大幅回落

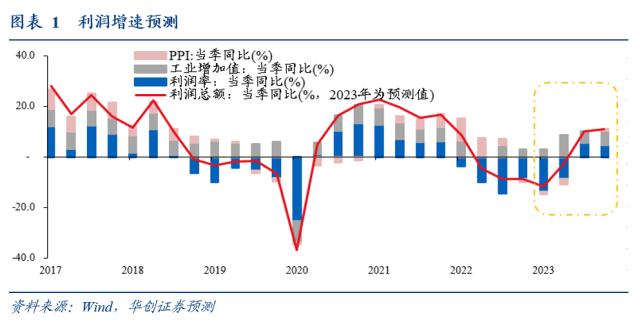

1-2月规模以上工业企业利润同比增长-22.9%,2022年全年增速为-4.0%。库存方面,截止至今年2月,库存同比为10.7%,前值为9.9%,库存小幅回升或与1-2月产销率偏低有关,1-2月产销率累计同比为-1.7%。

量、价、利润率拆分来看,量升价跌,利润率大幅回落。PPI同比,2月为-1.4%,1月为-0.8%,去年12月为-0.7%。工业增加值1-2月增速为2.4%,去年12月为1.3%;收入端,1-2月增速为-1.3%,去年12月为-0.7%。利润率方面,1-2月为4.6%,大幅低于去年同期的5.9%。利润率偏低,与多个因素有关。成本端,1-2月成本收入比为84.86%,高于去年同期的83.9%。费用端,1-2月费用收入比为8.51%,高于去年同期的8.3%。其他成本(非经营性损益、营业外收支等)方面,1-2月占收入比重为2.03%,高于去年同期的1.9%。

行业层面,1-2月看,利润增速超过10%的行业较少,仅有色金属矿采选;电热;铁路、船舶、航空航天和其他运输设备制造业;电气机械及器材制造业四个行业。制造业来看,1-2月利润增速为-32.6%,制造业下游强于中上游。

利润增速或已见底

往后看,我们判断1-2月的利润增速或已见底,3月开始,利润增速或有所回升。季度维度上,维持此前判断,2季度、3季度上行斜率陡峭,增速转正需要到3季度。主要原因包括:

1)量的逻辑,随着企业需求逐步回暖,以及低基数影响,工业生产将有所回升。从制造业PMI来看,反映需求不足的企业比重已经有所回落。从中电联发电数据来看,2月24日-3月16日,三周,纳入统计的燃煤发电企业发电量同比均值为4.4%。1-2月火电发电同比为-2.26%。

2)产销衔接水平提高,产销率回升,企业收入增速匹配量与价。

3)费用率可能会有所回落。相对生产成本而言,费用偏刚性,收入增速越高,费用率可能会越低。

4)价和利润率的逻辑,预计从三季度开始,PPI增速转正,利润率同比转正。从开年以来PPI环比来看,同比为负的行业数量相比去年峰值已经有所回落。例如黑色金属冶炼及压延,连续三个月价格环比转正,1-2月利润绝对额为负,预计后续利润增速将有所好转。

夏秋或是股票投资好时间

对于权益资产而言,两会之后到秋天八九月之前或是股票最好的投资时间,大牛或难有,但整体对A股可以更乐观一些。“最好的时间”预计有四大因素共振:经济有基本的复苏验证(PPI价格同比转正、利润同比上行至转正、去库转补库)、政策有密集的排期、外资温和回流可期待、改革预期贯穿至三中全会。

利润增速1-2月的见底或将对应经济基本面的第一个复苏验证。

风险提示:

工业品通缩风险加剧。地缘政治冲突加剧。

报告目录

报告正文

一、利润增速或已见底

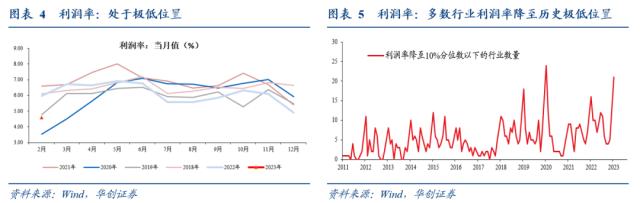

1-2月利润低于预期,同比增速仅为-22.9%。高达21个行业利润率降至历史10%分位数以下。利润偏弱的原因有多个:量的低迷(1-2月工业增加值同比仅为2.4%);价的低迷,PPI同比为负;产销不畅,收入增速低于工增与PPI同比之和;费用率高于去年同期;利润率偏低。

往后看,我们判断1-2月的利润增速或已见底,3月开始,利润增速或有所回升。季度维度上,维持此前判断,2季度、3季度上行斜率陡峭,增速转正需要到3季度。主要原因包括:

1)量的逻辑,随着企业需求逐步回暖,以及基数影响,工业生产将有所回升。从制造业PMI来看,反映需求不足的企业比重已经有所回落。从中电联发电数据来看,2月24日-3月16日,三周,纳入统计的燃煤发电企业发电量同比均值为4.4%。1-2月火电发电同比为-2.26%。

2)产销衔接水平提高,产销率回升,企业收入增速匹配量与价。

3)费用率可能会有所回落。相对生产成本而言,费用偏刚性,收入增速越高,费用率可能会越低。

4)价和利润率的逻辑,预计从三季度开始,PPI增速转正,利润率同比转正。从开年以来PPI环比来看,同比为负的行业数量相比去年峰值已经有所回落。例如黑色金属冶炼及压延,连续三个月价格环比转正,1-2月利润绝对额为负,预计后续将有所好转。

二、1-2月工业企业利润数据点评

(一)整体情况:利润增速大幅下行

1-2月规模以上工业企业利润同比增长-22.9%,2022年全年增速为-4.0%。库存方面,截止至今年2月,库存同比为10.7%,前值为9.9%,库存小幅回升或与1-2月产销率偏低有关,1-2月产销率累计同比为-1.7%。

分所有制看,国有及国有控股工业企业1-2月利润同比为-17.5%,外商及港澳台1-2月利润同比为-35.7%,私营企业1-2月利润同比为-19.9%。

量、价、利润率拆分来看,量升价跌,利润率大幅回落。PPI同比,2月为-1.4%,1月为-0.8%,去年12月为-0.7%。工业增加值1-2月增速为2.4%,去年12月为1.3%;收入端,1-2月增速为-1.3%,去年12月为-0.7%。利润率方面,1-2月为4.6%,大幅低于去年同期的5.9%。利润率偏低,与多个因素有关。成本端,1-2月成本收入比为84.86%,高于去年同期的83.9%。费用端,1-2月费用收入比为8.51%,高于去年同期的8.3%。其他成本(非经营性损益、营业外收支等)方面,1-2月占收入比重为2.03%,高于去年同期的1.9%。

(二)行业情况:制造业下游强于制造业中上游

从利润占比来看,受中游电子行业拖累,中下游利润占比明显回落,1-2月降至47%,去年12月为69.4%。受油气开采行业利润转正影响,采矿及制造业上游占比回升至45.2%,去年12月为30.9%。

从利润同比增速来看,采矿业1-2月利润增速为-0.1%,好于前值-9.1%,主要是油气开采行业变化较大,1-2月利润增速为8.6%,去年12月为亏损。制造业1-2月利润增速为-32.6%,前值为-13.4%。电热气水1-2月利润增速为38.6%,去年12月为亏损状态。制造业内部,下游强于中上游。制造业上游同比为-54.5%,制造业中游为-26.1%,制造业下游为-3.95%。

1-2月看,利润增速超过10%的行业较少,仅有色金属矿采选;电热;铁路、船舶、航空航天和其他运输设备制造业;电气机械及器材制造业四个行业。

具体内容详见华创证券研究所3月27日发布的报告《【华创宏观】利润增速或已见底——1-2月工业企业利润点评》。

-

发展中国家本币债券的外国投资者持有量接近创纪录的7450亿美元

2024-05-09

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20