华泰宏观:开年工业企业利润降幅明显走阔,行业分化加剧

华泰宏观:开年工业企业利润降幅明显走阔,行业分化加剧

核心观点

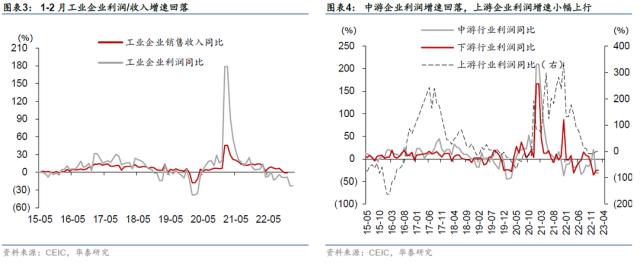

2023年3月27日,国家统计局公布了2023年1-2月工业企业财务数据。1-2月工业企业整体利润降幅录得22.9%,较12月8.3%的降幅明显走阔,而营业收入同比降幅1.3%,亦较12月的降幅0.7%回落。而对比工业增加值数据同比增速的回升(1-2月的工业增加值由12月的1.3%回升至2.4%),出现量价偏离,这一现象我们认为可能的原因包括:

1)出口走弱压制相关制造业行业盈利回升:如出口依赖度较高的计算机电子设备行业拖累盈利增速约8.4个百分点;

2)内需尚未完全修复:今年年初工业产能利用率仍在爬坡回升过程中,尤其是对比去年1-2月份为2022年增速的高点,同比仍有回升空间;

3)历史经验上看,1-2月的企业利润数据与工业增加值背离并非个例、且可能由于一些技术原因面临较大扰动,特别是在PPI下行区间时,比如2009年、2012年、2015年和2019年1-2月盈利增速与工业增加值增速方向相反、且背离较大,或因PPI核算缩减的技术性原因导致(图表1-2)。此外,今年减税降费政策调整或也有部分影响,2022年我国新增减税降费及退税缓税缓费超过4.2万亿元,而23年初缓税收入集中入库,带来1-2月增值税收入及企业所得税收入的同比上行。

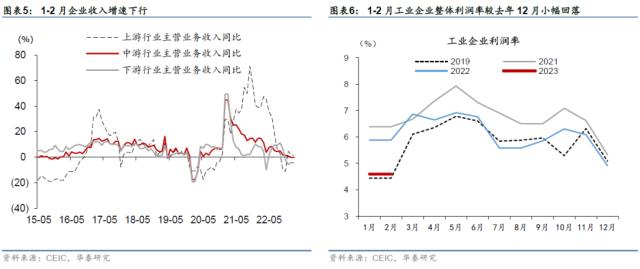

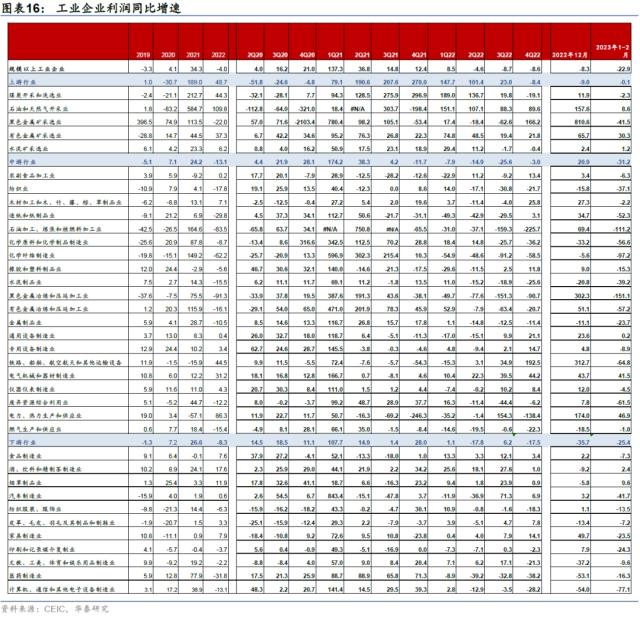

另一方面,总量回落的同时行业分化加剧,国内行业景气度出现明显的“内外需切换”形态,出口依赖度较高行业盈利承压或有凸显。1)上游行业利润降幅由去年12月的9%收窄至0.1%,其中有色金属矿采选、石油天然气开采盈利同比维持较高增速,但中游的石油炼化、黑色金属冶炼压延(钢铁)等行业盈利增速大幅下滑;2)受外需影响较大的中游制造业盈利增速普遍回落,而出口依赖度较高的纺织、家具、计算机电子等行业同比亦大幅下行;3)电气机械行业景气度“一枝独秀”,保持超40%的同比增速,对利润增速的贡献达2.6个百分点(图表3-5)。具体看——

1)石油天然气开采等上游原材料采选行业盈利增速回升,但黑色、有色、石油加工等行业利润大幅回落。高基数下,有色金属矿采选行业盈利同比增速从12月的65.7%回落至30.3%。石油和天然气开采业盈利同比增速回落至8.6%;而黑色金属采选(铁矿石)盈利同比增速从12月的810.6%大幅转负至-41.5%。同时,中游的石油加工、黑色冶炼(钢铁)行业利润同比大幅回落至-111.2%/-151.1%,两个行业加总对企业盈利同比增速的拖累达到15.2个百分点。

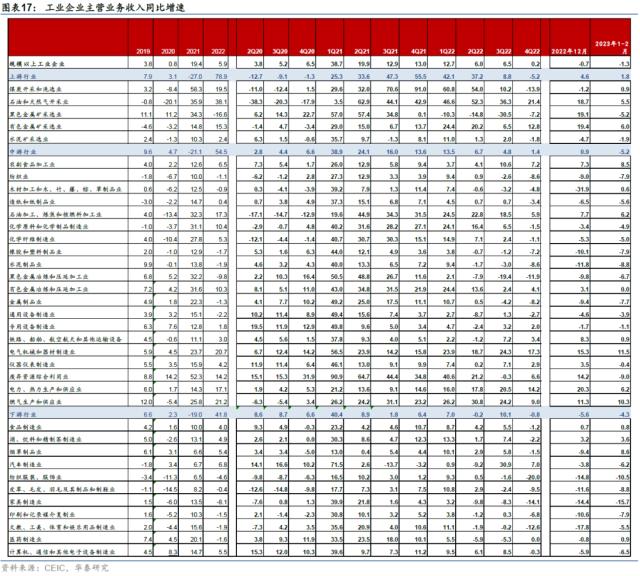

2)外需走弱背景下,中游制造业利润增速普遍回落,电气机械呈“一枝独秀”。整体而言,中游制造业同比增速从去年12月的20.9%大幅回落至-31.2%、或体现外需走弱的影响加剧。分行业看,仅电气机械设备、电力热力设备1-2月利润仍保持40%以上的同比增速,其中电气机械自22年5月以来已连续10月保持20%以上、体现能源转型背景下较强的盈利韧性,对利润同比增速的贡献达2.6%。而化学制品(-56.6%)、铁路船舶制造(-64.8%)、造纸(-52.3%)等同比增速大幅回落,部分受到基数效应影响。

3)下游消费品中,饮料、烟草等可选消费利润增速明显回升,但计算机通信设备、汽车同比降幅走阔。内需消费品中,1-2月食品制造业利润同比增速从12月的2.2%回落至-7.3%,但受周期影响更大的饮料和烟草制品同比增速较12月上行超过10个百分点分别至11.6%、15.4%。制鞋业、医药制造业及娱乐用品同比降幅收窄,但出口依赖度较高的计算机手机行业盈利增速进一步回落至-77.1%的深负区间,对利润同比增速的拖累达8.4个百分点。此外,汽车或受到价格战等因素影响,盈利增速从12月的3.2%大幅回落至-41.7%、拖累利润同比约2.9个百分点。外需影响较大的服装制造利润同比增速从去年12月的-1.1%回落至-13.5%,家具制造业盈利也从49.7%大幅下滑至-23.5%。

4) 1-2月民企、外资工业企业盈利同比增速进一步下行。1-2月国有控股企业的利润降幅收窄至17.5%。民营工业企业利润降幅则从12月的3%走阔至19.9%。外资工业企业利润同比降幅也从12月的24.8%进一步走阔至35.7%。

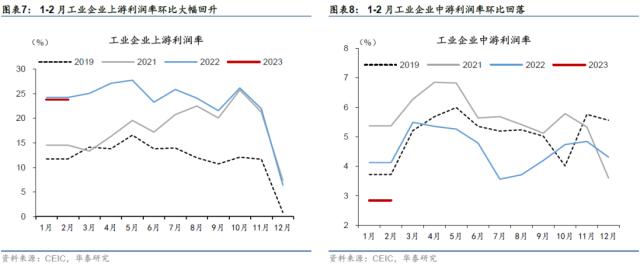

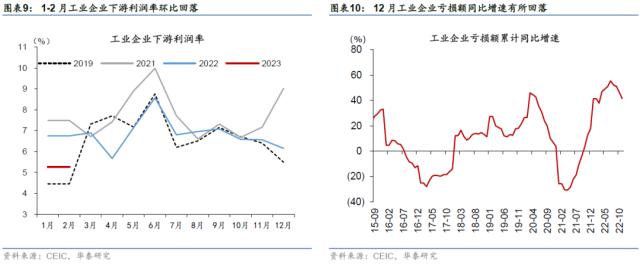

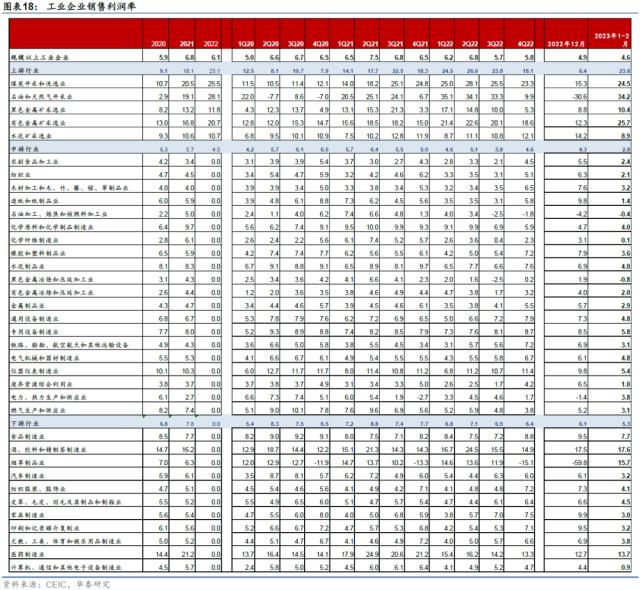

2022年1-2月工业企业整体利润率为4.9%,较12月下行0.3个百分点,低于去年同期的5.9%。具体来看,1-2月上游利润率较12月的6.4%大幅回升至23.8%,中游行业利润率较12月的4.3%明显回落至2.8%,而下游行业利润率较12月的6.2%小幅回落至5.3%。分行业来看,石油和天然气开采业利润率大幅回升,中游制造业利率大多回落,特别是造纸、橡胶、纺织、化纤、仪器仪表等;下游家具、印刷等行业利润率大幅下滑,但烟草利润率明显回升(图表6-9)。

1-2月库存增速继续回落,杠杆基本持平,应收账款周转进一步减速。2月工业企业总体资产负债率较12月基本持平,应收账款(与销售收入)比率上行(图表11,13及15)。

12月工业企业亏损额增速继续下行。财务费用收入占比回升,流动资产比例略有回升(图表10,12及14,由于1-2月工业企业财务费用、流动资产和亏损额数据到目前为止仍然缺失,我们将在后续相关报告中一并更新)。

1-2月表观企业盈利增长明显回落,或受出口回落、内需尚未完全修复等因素影响,同时减税降费政策下台阶、工业增加值计算口径误差亦可能带来部分干扰,历史上看,1-2月企业盈利增速波动较大、与工业增加值也较多出现背离,因此不必对这一盈利回落过于悲观。

往前看,我们认为总量上企业盈利修复动能回升仍可期待:去年一季度企业盈利同比增速为全年高点,后续随着基数回落、以及内需逐步修复,同比或呈明显上升趋势。

但从结构上看我们认为行业盈利水平或将进一步分化——如我们在《2023年哪些行业会有定价权?》(2023/3/27)中分析,此前三年“外需强、内虚弱”环境下,产能布局已然发生变化:此前外需拉动板块若经历产能扩张,价格下行压力可能凸显。另一方面内需逐步回升过程中,相关行业产能经历3年的整合、退出,定价权反而明显上升。其中,上游(高耗能)原材料、电力供应和大量可选消费行业整合度明显提高、叠加需求回升双重推动,定价权或将上升;而产能扩张较快,但受外需影响较大行业的定价权和盈利能力可能短期承压,包括计算机通信电子、新能源设备、运输设备、橡胶塑料等行业。

后续仍需重点关注各行业产能利用率的回升及价格指标的显现。此外,海外需求总体尚未明显好转,仍在“筑底”过程,后续仍需关注港口吞吐量,美欧新订单等宏观数据及对制造业周期拐点较“敏感”的行业的库存筑顶迹象。

风险提示:海外衰退风险加大、稳增长政策效果弱于预期。

相关研报

研报:《开年工业企业盈利下降的部分解释》2023年3月27日

-

发展中国家本币债券的外国投资者持有量接近创纪录的7450亿美元

2024-05-09

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20