集体飙涨!“最差的一年”过去了?

集体飙涨!“最差的一年”过去了?

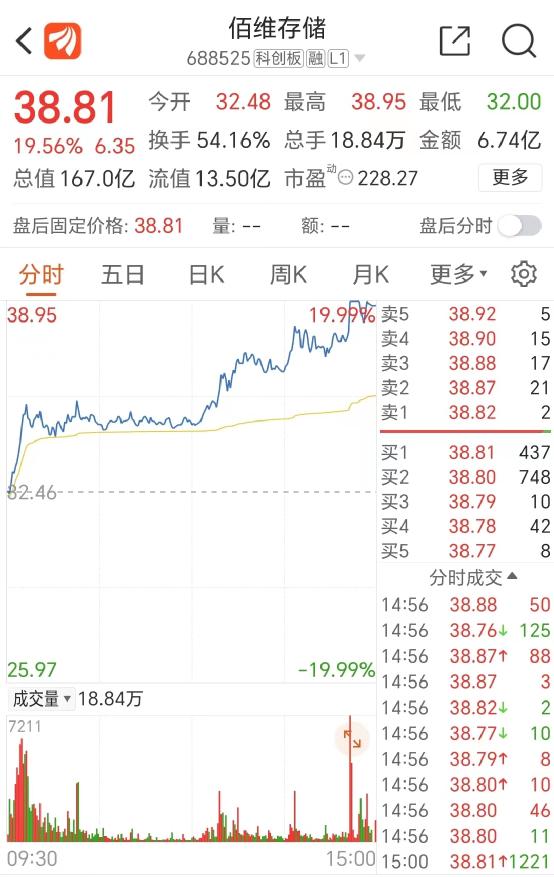

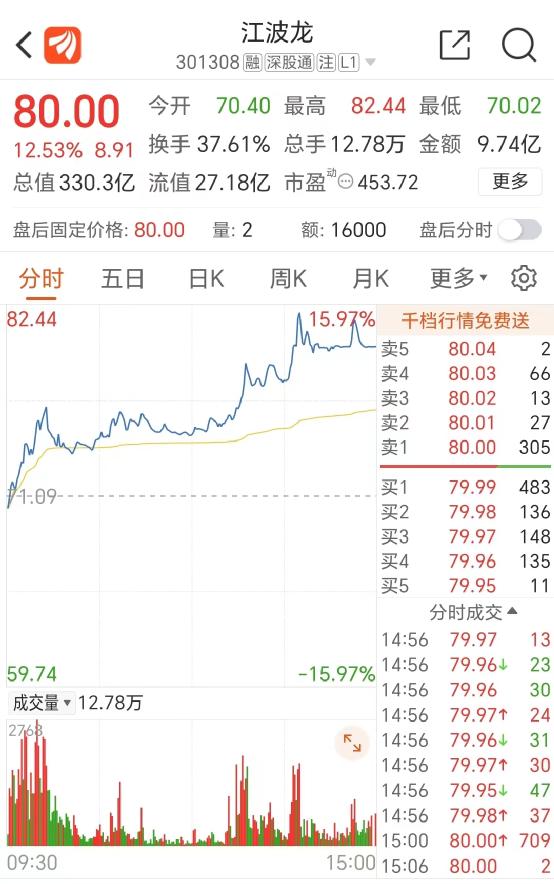

3月23日,A股存储器相关上市公司股价集体飙涨,兆易创新(行情603986,诊股)涨停,江波龙(行情301308,诊股)大涨12.53%,佰维存储(行情688525,诊股)大涨19.56%。

此前的2022年,存储器经历了有史以来最差的一年,整个行业都处于亏损状态。国产存储器巨头江波龙2022年净利大降92.81%,经营活动产生的现金流量净额为-3.26亿元。

不过,随着三星、美光等国际厂商宣布将于2023年大幅度削减资本开支甚至减产,2023年存储芯片价格跌幅正在逐渐收窄,甚至可能在四季度止跌企稳,行业或将迎来拐点。

但也有业内人士指出,如果价格不反弹到一定程度,2023年存储芯片生产商、品牌商、经销商将还是赚不到钱。

去年整体业绩惨淡

3月21日晚间,A股国产存储器巨头江波龙发布年报,2022年整体业绩惨淡,营业收入83.3亿元,同比下降14.55%;净利润7279.7万元,同比下降92.81%;扣非净利润3784.43万元,同比下降95.92%;经营活动产生的现金流量净额-3.26亿元。

深圳一位存储芯片经销商在接受中国基金报记者采访时表示,2022年是有史以来最差的一年,需求很淡,上下游都在亏钱;目前价格下跌已经持续一年多了,跌幅达60%-70%。

江波龙在2022年年报中称,2022年以来,受相关宏观不利因素影响,如俄乌冲突以及全球通胀高企等,导致全球各主要国家经济增长乏力,全球经济下行风险加剧,市场需求持续疲软,特别是下半年存储市场供大于求,量价齐跌。

在市场规模上,2022年存储芯片市场整体承压,规模约为1344.1亿美元,同比下滑12.6%,终结了2020年、2021年形成的上升走势。

在单价方面,依据CFM数据,2022年NAND Flash市场综合价格指数下跌41%,DRAM市场综合价格指数下跌35%。

在半导体存储市场中,DRAM和NAND Flash占据主导地位。2021年全球半导体存储器市场中,DRAM占比达56%,NAND Flash约占41%,是半导体存储市场最主流的两大存储芯片。

江波龙强调,特别是2022年下半年,宏观环境进一步恶化导致存储芯片单位价格快速下降,存储晶圆原厂感受到了明显压力。依据 CFM 数据,国际存储大厂美光、SK海力士均宣布减少产出以及降低投资,三星虽未宣布减少产出但也有降低投资的计划。

存储器为全球半导体第二细分市场,其历史周期走势与全球半导体走势一致,但波动性大于整个半导体行业。根据WSTS数据,2023年全球半导体市场规模预计将达到5566亿美元,同比减少4%,其中存储器占比将下滑到20%,市场规模有望达1116亿美元,同比减少17%。

国金证券(行情600109,诊股)3月6日发布的研报称,当前存储芯片正处于2021年下半年以来的下行周期。本轮下行周期中,存储器销售增速在2021年年中见顶,2022年增速转负。从近期价格走势来看,DRAM价格从高点跌幅超60%,已超过史上50%的最大跌幅。

2023年跌幅将逐渐收窄

四季度有望止跌企稳

在江波龙看来,依据CFM数据,2023年全球半导体存储的单价有望终结下跌趋势,并可能实现小幅回升。

其原因在于,在市场压力下,存储晶圆原厂三星、美光、SK海力士,以及西部数据(WD)纷纷宣布将于2023年大幅度削减资本开支甚至减产。

国金证券指出,在一定程度上,资本开支可作为前瞻指标预测半导体周期变化,当厂商大幅削减资本开支时,行业或将迎来拐点。这在存储细分赛道也得到了验证。随着各大存储厂商陆续公布2023年展望,并大幅度下调2023年资本开支计划,半导体中弹性最大的存储板块有望在2023年上半年迎来库存拐点,并于2023年下半年见底,供过于求的市场格局有望改善,NAND或先于DRAM复苏。

群智咨询智能手机分析师王旭东对中国基金报记者表示,受消费电子市场疲软影响,从2022年三季度开始,存储器价格进入快速下跌通道,2023年一季度的存储行业价格同比近乎“腰斩”,存储器价格已跌至接近厂家现金成本。

从供应方面来看,包括铠侠、西数、美光等各大存储厂家,从2022年四季度开始做出减产动作,不过减产效应预计要在2023年二季度才能逐渐显现,现各存储厂家的库存水位仍然偏高。

从需求方面来看,随着AI人工智能、云计算以及智能终端对存储的升级需求依然偏向积极,诸如智能手机标配的DRAM也开始逐步从8GB转向12GB/16GB,标配NAND也开始由128GB升级到256GB/512GB,需求增长趋势明显。

综合供需因素,并结合群智咨询的调研数据,王旭东认为,2023年整体行业价格趋势仍将呈下行走势,不过下跌辐度逐步收窄,甚至止跌企稳。以UFS 256GB为例,2022年四季度其环比降幅约25%,2023年一季度预计环比降幅收窄到约15%。随着减产效应的显现,从2023年二季度开始,降幅将呈现逐渐收敛趋势,预计到2023年四季度有机会企稳。

一位业内资深从业人士则指出,目前整体价格水平已跌到很低水平,2023年即使再下跌的话应该幅度也没那么大,但是,如果价格不反弹到一定程度,生产商、品牌商、经销商都赚不到钱。

该人士认为,对于相关上市公司来说,估计在固态硬盘板块,2023年各家毛利好不到哪去,跟前几年比更是相差很大;对于非上市公司,如果目前的低价进一步持续下去,一批小品牌和白牌估计会被洗掉,腾出来的部分市场空间可能会给大品牌增加一些市场份额增量。

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09