从财政资金看政府工作重心

从财政资金看政府工作重心

民生宏观 · 周君芝团队

导读

从“真金白银”的财政收支预算窥见2023年政府真实的政策意图。

摘要

近期美国硅谷银行以及欧洲瑞信银行风险暴露,市场对全球经济稳定性的担忧加剧。

我们初步判断当前中小银行业危机频发,尚不足以开启一轮全球金融危机,然而海外中小银行业危机,或指向海外经济将走向衰退。

面对不稳定的海外金融环境以及未来陷入深度衰退的海外需求,国内政策将做何应对这是当下市场关切的问题。今年两会对全年政策布局并未过多阐述,我们尝试从另一条路径,财政收支预算,去捕捉2023年政府工作重心。

没有比财政预算那样务实的口径,能够如此清晰描述当年政府“真金白银”的收支预期。

透过年初预算,我们重点关注以下问题:2023年政府逆周期政策力度较2022年扩张还是收敛;今年政府主要的支出重心落在何处;2023年政府可动用多少增量工具平衡收支

透过年初财政预算,我们总结得到如下三点2023年政府财政运行特征。

力度上,今年财政总体较去年收敛,支出以及杠杆责任更多落在中央政府。

方向上,今年中央在外交、国防、债务付息方面加大支出;地方政府在科教、民生领域加大支出。

节奏上,支出力度或依然前倾,1-2月广义财政赤字达历史同期高值。

我们总结2023年财政运行规律如下。

第一,政府逆周期意愿弱于2022年。

2023年实际赤字率和实际使用专项债额度均低于2022年,意味着2023年宽财政力度弱于2022年。

2023年财政支出增速也显示,2023年财政力度弱于2022年。

第二,全年政府支出重点有所调整。

2023年加大外交、国防、债务付息、科教、民生领域支出。

2023年相对调降基建和一般公共服务支出。

第三,2023年财政目前至少有两项储备政策可被使用。

第一项工具,年中可动用1万亿结存资金;

第二项工具,尚有2.5万亿地方债结存额度可盘活。

第四,2023年或仍频繁使用预算外工具。

第一项工具,政策性金融工具,三季度或发行0.3-0.5万亿;

第二项工具,结构性货币工具,设备更新再贷款年中或扩容。

01

2023年政府支出力度如何衡量

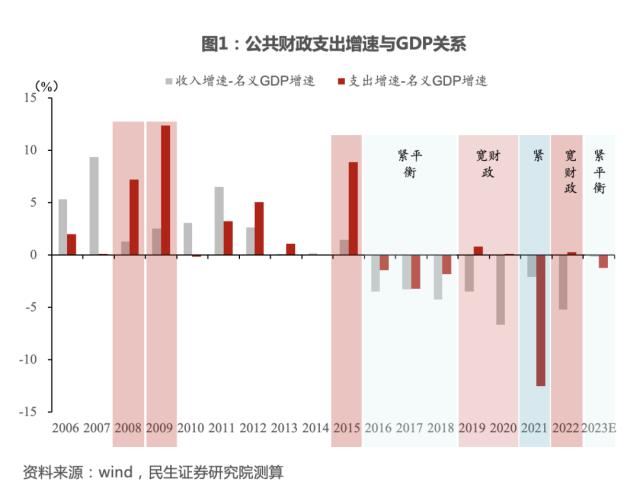

1.12023年财政政策力度明显收敛

单纯从赤字率、专项债新增限额观察2023年财政力度存有偏颇。

赤字率并不反映公共财政收支缺口,专项债限额没有包括往年结转资金的使用,如果考虑实际赤字率与实际使用专项债额度,2023年政府加杠杆力度不及2022年。

观察财政收支增速,发现减收力度退坡、支出增扩力度有限。

观察账本一财政预算收支增速,发现公共财政收入增速基本与GDP名义增速持平,说明今年减税降费政策退坡;支出增速弱于GDP增速,逆周期调解力度有限。

观察账本二收支增速,发现中央再次对地方土地出让收入做出乐观预期,增速为正,即便在这种乐观预算下,2023年广义支出增速仍然弱于名义GDP增速。

1.23%赤字率并不意味着财政力度宽于去年

首先,2023年实际赤字率为4.5%,低于2022年水平(4.7%)。

其次,若某一年份支出增速大于GDP增速,收入增速小于GDP增速,那么为宽财政年份。

2022年为典型的宽财政年份,其财政收入增速低于GDP5个百分点,同时支出高于GDP0.3个百分点。

而2023年公共财政收入预算增速则与GDP预算名义增速基本持平,支出预算增速则低于GDP预算1.3个百分点。

总结而言,2023年减税降费规模退坡、支出力度走弱,财政宽松程度较2022年明显收敛。

1.33.8万亿专项债额度也并不代表财政宽于去年

首先,考虑专项债结转使用额度,2022年专项债实际使用4.85万亿,高于2023年专项债可使用额度。

其次,在政府性基金收入转正的目标下,2023年广义财政支出增速仅达5.9%,仍然低于名义GDP增速,逆周期调节力度有限。

且政府性基金收入仍有减收风险,预算内财政支出力度并未显著增扩。

02

2023年财政支出结构如何观察

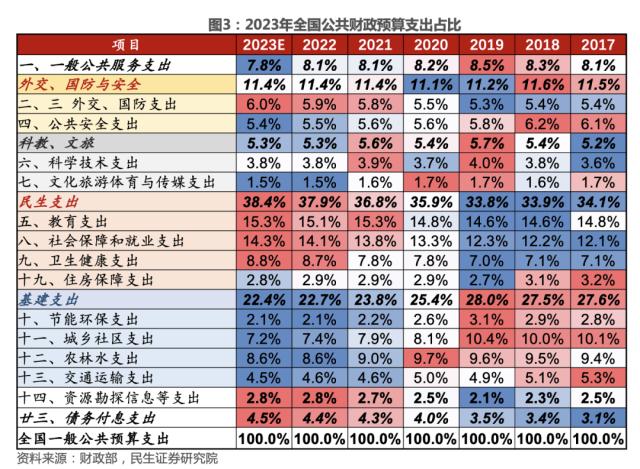

2.1今年财政支出重心是国防、科教、民生领域

2023年支出增扩领域:

外交、国防、科教、民生领域支出为重中之重,贡献60%的支出增速。

农林水支出边际上行,债务付息压力持续加大,两项贡献17%的支出增速。

2023年支出力度减弱领域:

一般公共服务支出下行至历史低值,财政落实过紧日子要求。

基建相关支出占比持续下行,延续2020年以来预算内与基建“脱钩”趋势。今年基建投资或更依赖预算外资金。

2.22023年中央政府支出重心在外交、国防、债务付息方面

2023年中央预算支出增扩主要在国防和付息。

2023年中央财政支出增速为6.5%,国防外交支出拉高3.2个百分点,付息支出拉高2个百分点,这两项成为中央扩支的核心领域。

国防支出是中央支出占比最大项,近年中央国防投入连年增加。2023年中央国防支出占比较2022年进一步提升,占比达到41%。

外交支出占中央支出比重较小(1.4%左右),但今年同比增速达12%,明显高于近年平均增速,反映外交经费或用于支持“一带一路”国家外交建设。

债务付息支出是近年中央另一支出大项,随债务存量规模上升,2023年预算债务付息占比进一步提升。

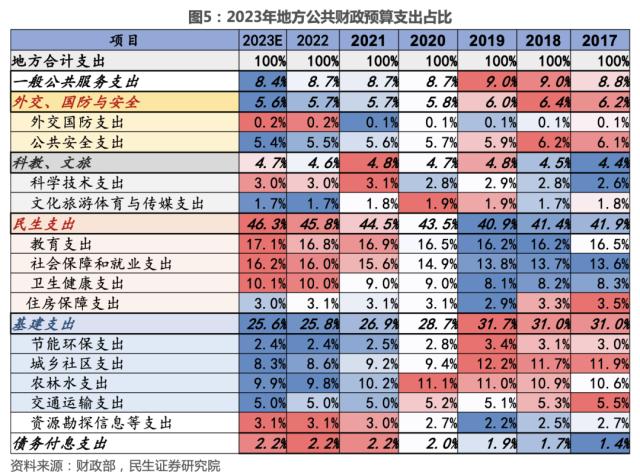

2.32023年地方支出重心在科教、社保就业、卫生健康、农林水领域

2023年地方政府支出重点在于科教和民生领域。

科教领域占地方支出两成,今年教育、科技支出进一步增扩,两项合计支出占比首次突破20%,拉高支出1.4个百分点。

社保就业、卫生健康领域支出力度不减。2020疫情后就业、健康支出力度加大,2023年延续这一趋势,两项支出拉高支出1.8个百分点。

农林水支出占比虽然不及2020年之前水平,但较2022年边际提升。今年或有更多资金投向农村基建,此项拉高地方支出0.6个百分点。

03

2023年财政资金储备规模几何

3.1预算内可动用的储备工具有哪些

虽然年初预算财政力度偏弱,两会强调要加强政策储备,目前来看2023年至少有两项政策储备。

储备政策之一,预算内结存资金

我们测算,2023年年初政府有存量资金3万亿,2023年年初预算列明调用1.9万亿财政余钱。

除去这笔资金,今年年中财政还有1万亿资金可盘活调用,应对减收风险或新增支出。

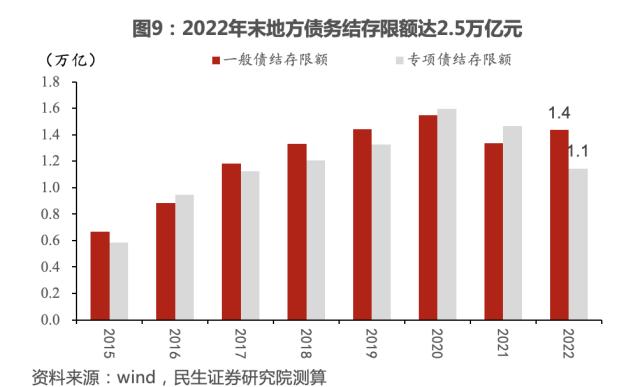

储备政策之二,地方债务结存限额

历史上地方债结存限额有两项用途,一是用于发行特殊再融资债偿付隐性债务;二是用于支撑基建投资。

我们测算测算,2023年仍有2.5万亿地方债务结存额度可以使用。

3.2储备政策一:预算内存量资金

2022年地方财政减支,合计新增财政余钱1.6万亿,2022年末财政共有结存资金3.0万亿。

2023年年初预算动用1.95万亿结存资金,还剩余1.03万亿财政资金可以在年中动用。

可用于隐性债务化解、支撑公共财政必要支出。

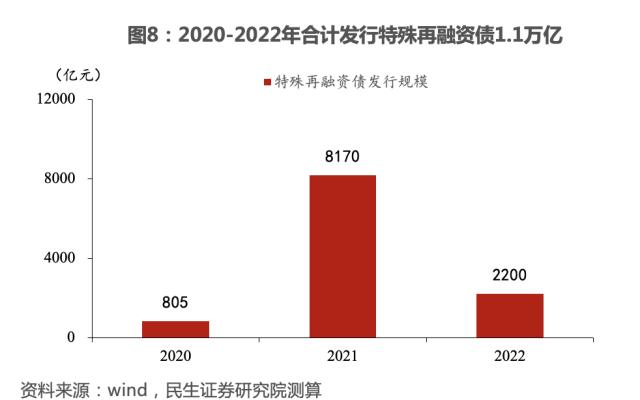

3.3储备政策二:地方政府债务结存限额

历史上结存限额可以用于置换隐性债务、支撑年中基建投资。

2020年下半年至2022年6月,地方政府利用债务结存限额先后开展两轮隐性债务化解工作,合计发行特殊再融资债1.1万亿元。先后帮助财力较弱的建制县化解隐债,帮助财力较强的上海广东完成全域无隐债试点。2022年年中,国务院动用0.5万亿结存限额支持当年基建投资。

2022年末,地方债务结存限额规模达到2.5万亿,或可在今年用于置换隐债,或支撑基建增扩。

04

2023年预算外调控空间有多大

4.1关注预算外工具的动用

《关于2022年国民经济和社会发展计划 执行情况与2023年国民经济和社会发展计划草案的报告》明确今年应“统筹用好中央预算内投资、地方政府专项债券、政策性开发性金融工具、结构性货币政策工具、制造业中长期贷款等“。

今年财政仍将相机动用预算外工具,主要是政策性金融工具以及结构性货币工具。

2022年政策行发行7399亿政策性金融工具,创设多项结构性货币工具,2023年这两项工具或继续发挥作用。

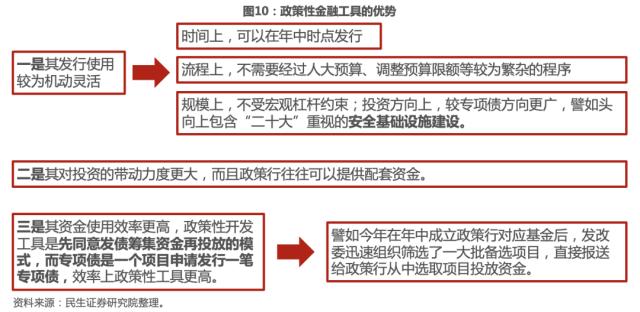

4.2预算外工具之一,政策性金融工具

相较增扩赤字,增发地方专项债,政策性金融工具将有下图(图10)中几点优势。

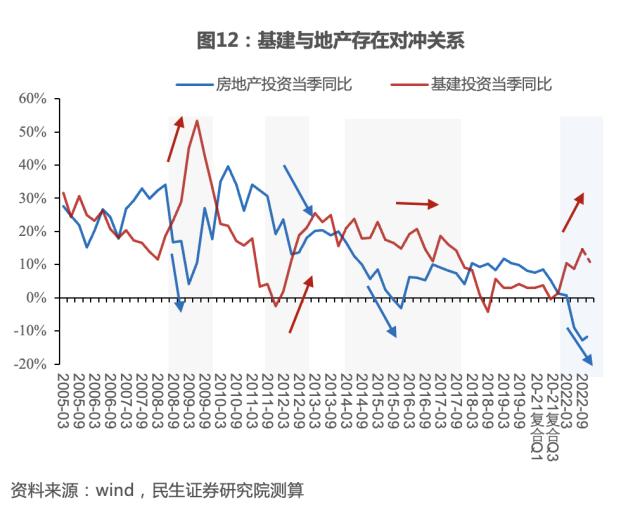

中国经济短周期被地产左右,作为逆周期对冲项,基建与地产必然呈现出此强彼弱的周期关系。

2018年以来,地产与基建投资合计完成投资额增速维持在2%-6%之间,2023年,出口或将深度下行、消费边际企稳,我们预计地产和基建投资合计仍将维持2%-6%区间内,或达2018-2021年增速均值4%。

根据我们对2023年地产投资的测算,2023年地产投资增速或达-3.6%-5.1%,中性假设下增速或达1.5%。由此对应2023年基建投资增速的区间是3.3%-8.9%,1.5%的中性地产投资增速下,对应5.7%的基建投资增速。

可见,在地产在2023年企稳背景下,基建投资也将在2023年有所回落。

今年政策性金融工具规模或在0.3-0.5万亿。

沿用《预测一季度基建投资增速或达10%》测算方法,结合2023年财政预算,我们发现如果单纯依靠预算内资金以及其撬动的配套资金,2023年基建投资增速仅能达到-4.4%,远低于中性假设下的基建投资增速5.7%,需要其他增量资金让基建维持在合意水平。

根据不同的地产投资假设,我们得到今年政策性金融工具规模或落入0.3-0.5万亿区间。

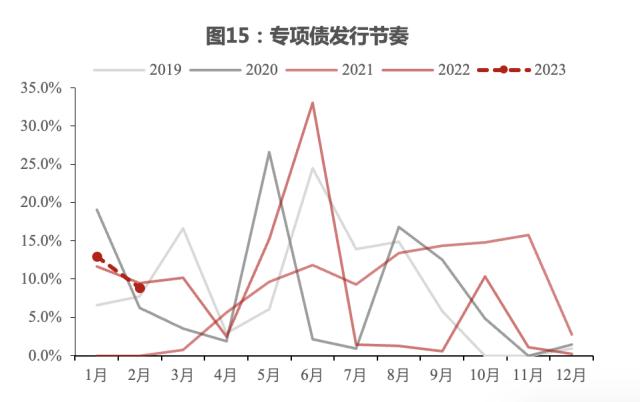

政策性金融工具何时启用或在三季度初发行。

2022年政策性金融工具在7月末开始发行,当时建设用专项债已经发行完毕,同时财政支出前置。

从今年1-2月专项债发行及财政支出节奏来看,财政发力前倾,专项债发行节奏、支出节奏均快于去年同期,这意味着政策性金融工具启用时间可能与2022年相仿,于三季度开始发行。

4.3预算外工具之二,结构性货币工具

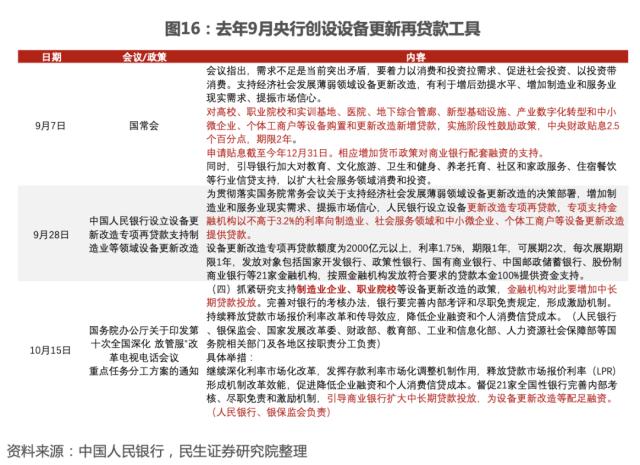

设备更新再贷款工具或有扩容

2022年9月中央人民银行设立设备更新再贷款。2022年9月,人民银行联合发展改革委、财政部、审计署、银保监会创设设备更新改造专项再贷款,发放对象为21家全国性金融机构,支持其向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款。对于符合要求的贷款,按贷款本金的100%予以低成本资金支持,实施期为2022年9月至2022年末,按月操作。

这使得学校、医院等事业单位的贷款更新设备时,可以获得央行流动性的支持,原则上是央行配合财政扩张的行为。

当前2000亿再贷款尚未用尽,关注后续额度是否扩容。

风险提示

政策效果不及预期;地缘政治风险超预期。

外发报告:本文来自民生证券研究所于2023年3月21日发布的报告《从财政资金看政府工作重心》

-

发展中国家本币债券的外国投资者持有量接近创纪录的7450亿美元

2024-05-09

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20