国金策略:国企改革主题为何历史上只有两次相对行情?

前言:

一、历史上国企改革主题为何只在2014年和2017年有超额收益?

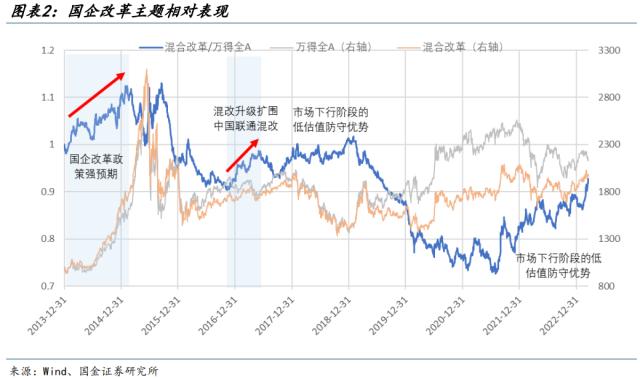

十八届三中全会以来,国企改革主题超额收益行情主要有两次,分别发生在2014年和2016年底-2017年中,其中改革预期最强的阶段在2014年,改革动作最大的阶段在2017年。1)第一次是2014年的行情,十八届三中全会和当年两会均提出进行国企改革,政策预期高涨,“改革牛”热潮,叠加一带一路主题升温,推动国企改革相关题材大涨;2)第二次是2016年底到2017年中的行情,七大领域“混改”破局,公司制改革全面提速。以中国联通(行情600050,诊股)混改为代表的混改进入全面加速推广阶段,推动国企改革主题再次升温。

而2017年后,国企改革主题投资基本没有明显超额收益2018年全年、2022年部分阶段国企改革相关公司超额收益主要来自市场单边下跌阶段低估值防守优势,并非来自国企改革主题性机会。2021年8-9月超额收益主要是限电限产等供给端冲击带来的资源品行情,也不是来自国企改革主题性机会。

二、2014年和2017年国企改革主题如何演绎?<?XML:NAMESPACE PREFIX = "O" />

2014年政策预期高涨下的国企改革行情。十八届三中全会提出“推动国有企业完善现代企业制度”后各部门便迅速开展落实相关方案。2014年2月,中石化的汽油销售业务进行重组,引入民资实行混合所有制,打响央企混改第一枪。此阶段行情主要由估值推升为主,国企改革方向明确,各个部门和各省份陆续出台相关深化改革意见,推动市场对政策预期持续高涨。

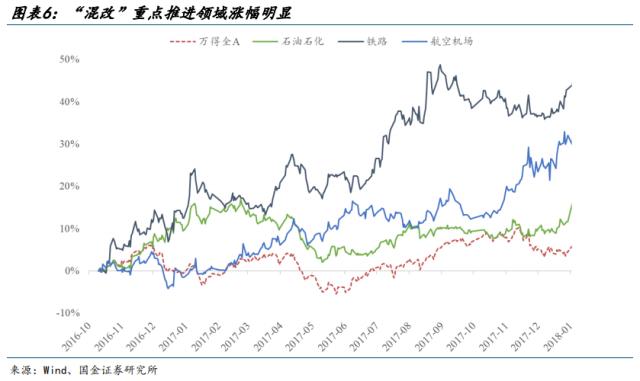

2017年推进七大领域“混改”破局。2016年底召开的中央经济工作会议上,重点提及混改加速,并将混改作为2017年国企改革的重要突破口,要求在七大领域迈出实质性步伐。4月央企混改试点新闻发布会说明,三批混改试点企业将排队入场,统筹推进。全年以来混合所有制的试点将由央企向地方国企扩围,混改重心下移已成定势。

三、当前怎么看国企改革主题:淡化概念,回归基本面

2023年新一轮国企改革开启继续深入推进此前的方针政策,国资委提出:1)启动国有企业对标世界一流企业价值创造行动。2)在考核体系上进行指标调整并提出“一增一稳四提升”。3)进一步深化国企改革,持续推进国央企高质量发展,统筹中央企业高质量上市,充分助力资本市场,稳定资本市场。

市场对当前国企改革的新变化主要聚焦在央企考核指标的变化。2023年中央企业考核指标体系最大的变化是用ROE替代营收利润率,增加对现金流的要求。实际上2020年以来,央企考核指标在持续优化,2023年的变化目的也是为了更好反映央企盈利质量。这与2014年从0-1的强政策预期和2017年大范围混改仍有一定差异。

四、中国特色估值体系与国企改革的关系是什么?

对于中国特色估值体系而言,最关键的仍是提升国有企业自身经营质量,加强与市场沟通,获得市场认可。央企和国企重估仍需要有行业和公司基本面的边际变化。所谓“股权财政”是可能对“中特估值”的误读。首先,国有企业提升政府收入的几个途径:一是直接通过税收,二是通过现金分红,三是通过股份减持。实际上只有股份减持和上市公司股价相关,税收和分红都高度依赖于行业景气和公司自身经营。如果所谓股权财政是通过提升估值然后减持的方式操作,那么资本市场的定价就成为了博傻和击鼓传花。

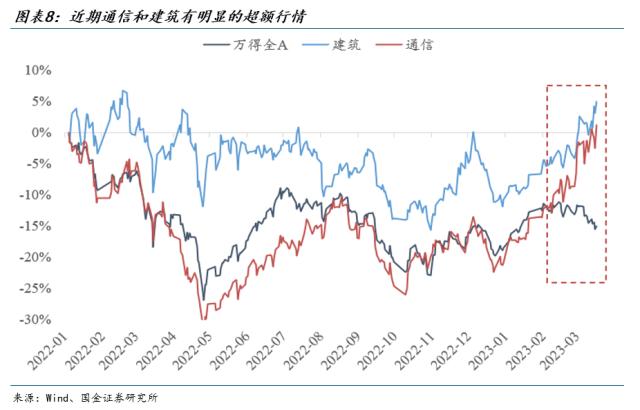

淡化概念,回归基本面,国企改革或者中过特色估值体系等概念是锦上添花,但核心逻辑仍是行业和公司基本面变化。近期,中字头的公司相对走强,特别是通信运营商和建筑行业的持续走强。我们的理解是通信运营商行业交易的核心逻辑是云计算业务重估,建筑行业受益于“一带一路”。

风险提示:经济下行超预期、宏观流动性收缩风险、海外黑天鹅事件

正文:

一、历史上国企改革主题为何只在2014年和2017年有超额收益?

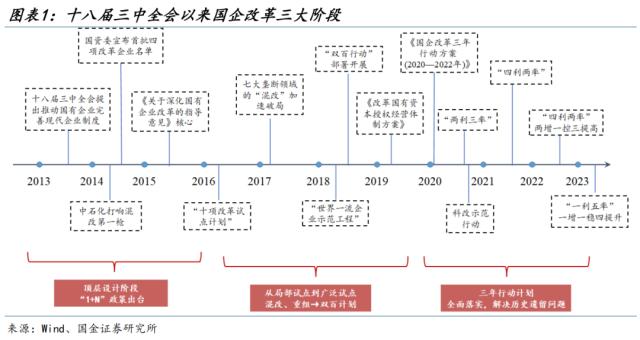

1.1 十八届三中全会以来,国企改革经历了三个阶段

2013-2015年为国企改革的顶层设计阶段:十八届三中全会提出“推动国有企业完善现代企业制度”,随后出台的一系列国有资产管理文件,并形成了“1+N”的政策体系,以2015年印发的《关于深化国有企业改革的指导意见》为核心。此后针对国企的“混改”和重组的方案逐步出台。

2016-2019年为国企改革局部试点到广泛试点阶段:七大垄断领域的混改试点、国有控股混合所有制企业开展员工持股试点、“区域性综改试验”、“双百行动”、“科改示范行动”等一系列政策计划出台,推动国企改革广泛铺开。

2020-2022年为国企改革三年计划阶段:公司制改制全面完成,对中央企业各级企业的功能界定分类首次实现,国有企业办社会和解决历史遗留问题全面扫尾。中央企业各级子企业中混合所有制企业户数占比超过70%。深入推进“双百行动”“科改示范行动”“区域性综改试验”“世界一流企业示范工程”。

1.2 国企改革主题为何只在2014年和2017年有超额收益?

2013年以来,国企改革主题超额收益行情主要有两次,分别发生在2014年和2016年底-2017年中,其中改革预期最强的阶段在2014年,改革动作最大的阶段在2017年。1)第一次是2014年的行情,十八届三中全会和当年两会均提出进行国企改革,政策预期高涨,“改革牛”热潮,叠加一带一路主题升温,推动国企改革相关题材大涨;2)第二次是2016年底到2017年中的行情,七大领域“混改”破局,公司制改革全面提速。以中国联通混改为代表的混改进入全面加速推广阶段,推动国企改革主题再次升温。

而2017年后,国企改革主题投资基本没有明显超额收益2018年全年、2022年部分阶段国企改革相关公司超额收益主要来自市场单边下跌阶段低估值防守优势,并非来自国企改革主题性机会。2021年8-9月超额收益主要是限电限产等供给端冲击带来的资源品行情,也不是来自国企改革主题性机会。

需要指出的是:在评估国企改革相对市场表现时,我们主要采用了中证混合所有制改革指数,而不是中证国企改革指数。主要原因是中证国企改革指数股票池的选股标准过于宽泛,不少变化不大的国有企业都列入股票池。而中证混合所有制改革指数股票池选股标准较为严格,基本聚焦国企改革动作较大的国有企业。相较于国改指数,混改指数的市场表现更符合市场实际情况。

二、2014年和2017年国企改革主题如何演绎?

2.1 2014年政策预期高涨下的国企改革行情

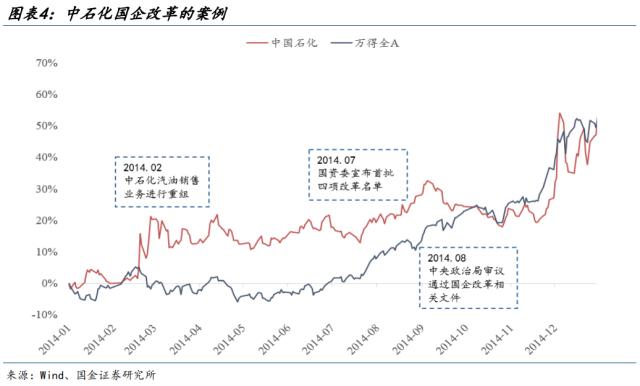

十八届三中全会提出“推动国有企业完善现代企业制度”后各部门便迅速开展落实相关方案。2014年2月,中石化的汽油销售业务进行重组,引入民资实行混合所有制,打响央企混改第一枪。此后,7月国资委宣布首批四项改革企业名单,8月中共中央政治局召开会议,审议通过了《中央管理企业负责人薪酬制度改革方案》、《关于合理确定并严格规范中央企业负责人履职待遇、业务支出的意见》等文件。此阶段行情主要由估值推升为主,国企改革方向明确,各个部门和各省份陆续出台相关深化改革意见,推动市场对政策预期持续高涨。

从中石化自身案例来看,公司董事会通过了《启动中国石化(行情600028,诊股)销售业务重组、引入社会和民营资本实现混合所有制经营的议案》,于2014年2月19日宣布,公司将启动油气销售业务重组,引入民资实行混合所有制。此举被视为混合所有制改革的第一枪,引发资本市场强烈反应,中石化上涨至2月末,相对年初涨幅达20%。此后7月和8月份的政策催化再次开启上涨行情,从7月中的低点上涨至9月初,期间涨幅达19%。

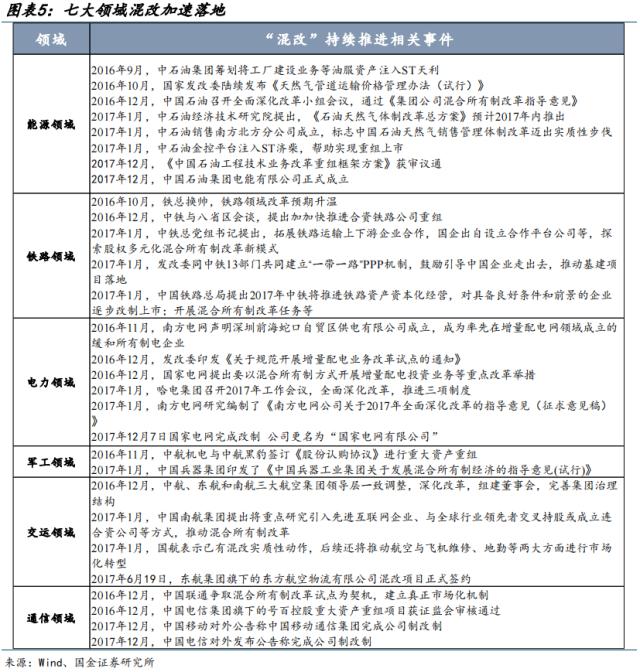

2.2 2017年推进七大领域“混改”破局

2016年底召开的中央经济工作会议上,重点提及混改加速,并将混改作为2017年国企改革的重要突破口,要求在七大领域迈出实质性步伐。4月央企混改试点新闻发布会说明,三批混改试点企业将排队入场,统筹推进。全年以来混合所有制的试点将由央企向地方国企扩围,混改重心下移已成定势。

重点来看,2017年国企改革有如下几个特点:1)国企改革“十项试点”将从点到面全面推开,并购重组、混改、员工持股、整体上市等多个领域将加快探索。2)以“混改”作为突破口,七大灵顿领域进入实质性改革,部分改革试点将逐步推进。混改取得进展的领域多集中在电力、民航、电信、军工等领域,例如兵器工业、东航集团、中国联通等入围改革试点名单。3)兼并重组持续稳步推进,央企直属数量向两位数缩减。在2015-2017年间国企资产重组项目频繁出台,有效的降低过剩产能,提高了生产效率。至今国资委直属央企为97家,以能源化工、电力、通信、建筑、交运和军工行业为主。

三、当前怎么看国企改革主题:淡化概念,回归基本面

3.1 当前国企改革政策相较此前有何变化?

2023年新一轮国企改革开启继续深入推进此前的方针政策,国资委提出:1)启动国有企业对标世界一流企业价值创造行动。2)在考核体系上进行指标调整并提出“一增一稳四提升”。3)进一步深化国企改革,持续推进国央企高质量发展,统筹中央企业高质量上市,充分助力资本市场,稳定资本市场。

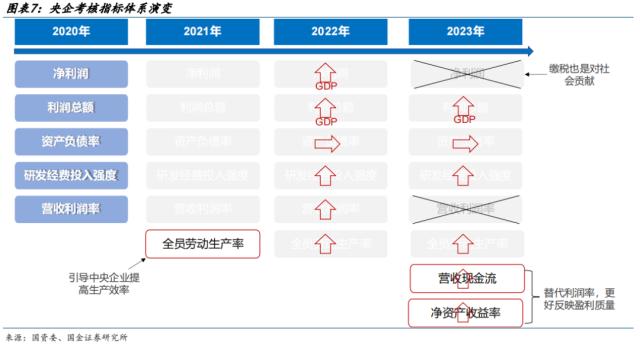

市场对当前国企改革的新变化主要聚焦在央企考核指标的变化。2023年中央企业“一利五率”目标为“一增一稳四提升”,“一增”即确保利润总额增速高于全国GDP增速,力争取得更好业绩;“一稳”即资产负债率总体保持稳定;“四提升”即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4个指标进一步提升。其中最大的变化是用ROE替代营收利润率,增加对现金流的要求。实际上2020年以来,央企考核指标在持续优化,2023年的变化目的也是为了更好反映央企盈利质量。这与2014年从0-1的强政策预期和2017年大范围混改仍有一定差异。

具体来说,2020年以来,中央企业经营指标体系经历了持续优化过程。2020 年,首次形成“两利三率”(净利润、利润总额、营业收入利润率、资产负债率和研发经费投入强度)指标体系。2021年,增加了全员劳动生产率指标,指标体系完善为“两利四率”。2022年,针对“两利四率”指标,进一步提出“两增一控三提高”的总体要求。2023年,调整为“一利五率”(利润总额,资产负债率、净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率),目标为“一增一稳四提升”。

3.2 中国特色估值体系与国企改革的关系是什么?

对于中国特色估值体系而言,最关键的仍是提升国有企业自身经营质量,加强与市场沟通,获得市场认可。2022年11月21日证监会主席易会满在金融街(行情000402,诊股)论坛年会上提出:“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。”2023年3月两会期间,上交所总经理蔡建春提出:“促进央企估值水平合理回归,推动央企上市公司质量提高、价值挖掘和提升。”我们此前报告也明确提出,“中特估值”的本质是提高公司质量,充分和市场沟通。以及引导市场对符合国家战略方向的行业和公司,从长期主义和社会价值的角度去评估。

央企和国企重估仍需要有行业和公司基本面的边际变化。所谓“股权财政”是可能对“中特估值”的误读。首先,国有企业提升政府收入的几个途径:一是直接通过税收,二是通过现金分红,三是通过股份减持。实际上只有股份减持和上市公司股价相关,税收和分红都高度依赖于行业景气和公司自身经营。如果所谓股权财政是通过提升估值然后减持的方式操作,那么资本市场的定价就成为了博傻和击鼓传花。

近期,中字头的公司相对走强,特别是通信运营商和建筑行业的持续走强,令我们思考背后的推动因素。我们的理解是通信运营商行业交易的核心逻辑是云计算业务重估,建筑行业受益于“一带一路”(今年是“一带一路”十周年,近期中国、沙特和伊朗发布联合声明等事件)。淡化概念,回归基本面,国企改革或者中过特色估值体系等概念是锦上添花,但核心逻辑仍是行业和公司基本面变化。

风险提示:全球经济下行超预期(国内经济超预期下行、海外经济下行风险)、宏观流动性收缩风险(美联储超预期加息及缩表)、海外黑天鹅事件(俄乌局势地缘政治风险)

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09