申万宏源宏观:上半年无需再降准,三季度或迎来新一轮降准+降息

申万宏源宏观:上半年无需再降准,三季度或迎来新一轮降准+降息

屠强 FRM 高级宏观分析师

王胜博士 宏观研究部负责人

主要内容

事件:中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%,估算释放流动性6000亿。

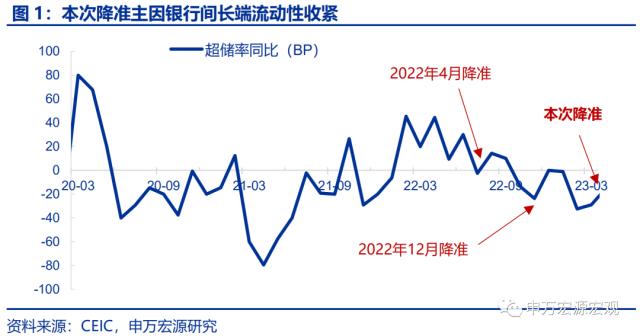

降准背景:经济复苏期货币政策仍需维持中性偏松流动性环境,而在信贷短期增长强劲背景下,央行基础货币投放难以快速缓解银行间流动性缺口,3月以来银行间流动性收紧。2 月以来,企业部门信贷需求整体强劲,叠加中小企业集中性缴纳前期缓税令基础货币出现被动回笼压力,DR007中枢抬升至2.1%。虽然3月企业集中缴纳缓税的阶段逐步过去,央行也在3月15日净投放2810亿MLF,但1.1万亿再贷款额度受制于工具投放速度缓慢,难以适配持续强劲的企业部门信贷需求,银行间长端流动性缺口因此扩大,估算3月超储率1.4%偏低,近期DR007更是上冲至2.2%附近,缓和银行间流动性压力势在必行。

工具选择:本轮流动性压力系于长端,不同于春节等短期因素影响时期,且MLF受制于成本高问题难以大规模使用,只能依靠降准解决。本轮流动性压力是由信贷需求强劲、而中长期基础货币投放速度(再贷款)较慢引起的,两者均是影响银行间中长期流动性,与春节影响完全不同,只能通过降准或者其他中长期基础货币投放工具解决,而MLF受制于高成本压力,若大规模投放,势必再度抬升商业银行负债端成本,而在2022年商业银行在存款利率降幅较小背景下、已极限下压资产端利率(人民币贷款加权平均利率全年下调62bp),息差压力已十分凸显,因而本次只能依靠降准解决流动性压力。

潜在影响:本次降准后银行间流动性压力缓和,商业银行负债端成本也将有所缓解,有望进一步配合实体部门信用扩张,对地产投资和竣工可以更乐观些。在本次降准操作后,一方面2月以来的银行间流动性持续偏紧的状态有望得到一定程度缓和,同时再贷款逐步投放也将对流动性环境形成支撑,今年无需过度担忧货币政策被动收紧风险,经济复苏期货币政策仍将维持中性偏松的流动性环境“保驾护航”。与此同时,商业银行负债端成本将有所缓解,下半年或有降息空间。此外年初以来地产融资加快改善,已在推动1-2月地产投资和竣工积极回升,本次降准后实体部门信用扩张环境得到进一步保障,在当前保交楼存量规模仍有8万亿待形成实物投资背景下,可对今年地产投资和竣工更乐观些。

后续展望:上半年无需再降准,三季度或迎来新一轮降准+降息。本次降准后,银行间流动性压力缓和,货币乘数压力也有所缓解。在去年上半年超储率的高基数下,今年上半年商业银行只需维持相对正常的超储率,就能从同比增速视角贡献货币乘数增速,进而支撑M2增速,但商业银行无法持续压低超储、不然或迎来新一轮流动性压力,估算三季度压降超储率的方式逐步逼近极限,同期货币乘数增速有较大下行压力,进而影响信用扩张与经济恢复。据我们估算,若不降准,M2增速可能由2月12.9%的高位、快速回落至9%附近,若7月降准25bp,则M2增速有望维持在11%以上。

因此,基准情形下预计7月或8月再度降准25bp,同时商业银行负债端成本连续改善后或迎来降息空间,预计同期1Y LPR降幅在15bp左右。

风险提示:稳增长政策见效慢于预期。

内容节选自申万宏源(行情000166,诊股)宏观研究报告:

《下一次降准何时会来?——3.17央行决定下调法定存款准备金率点评》

证券分析师:屠强王胜

-

发展中国家本币债券的外国投资者持有量接近创纪录的7450亿美元

2024-05-09

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20