观点-越秀地产定了6%的增长目标 但飞跃还会继续(记录)

(原标题:直视|越秀地产定增长目标6%但飞跃仍将继续(记录))

越秀地产绝对是目前最受瞩目的房地产开发企业之一。

新冠肺炎疫情爆发三年后,房地产企业面临流动性危机,房地产行业环境发生了大约一年半的急剧变化。这家长期被贴上“保守”标签的广州国有房地产企业,经历了一次火箭般的高速增长。

越秀地产是去年为数不多的能够保持销售正增长的房企。数据显示,公司2022年累计合同销售额(连同合资项目合同销售额)约为1250.3亿元,同比增长约8.6%。2023年前两个月销售额约225亿元,同比增长约187%。

这是越秀地产在近两年的行业洗牌中进一步扩大市场份额的结果。

据了解,越秀地产在2017年开始反思2013-2016年保守的拿地节奏,拟通过加强投资逐步调整土储结构。

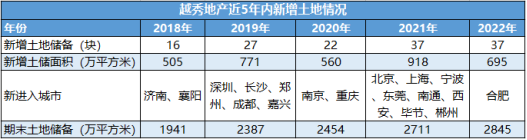

数据来源:公司公告、观点指数整理。

2018年以来,越秀地产进入18个新城市,两波拿地高峰推动土地储备从1941万平方米增长46.6%至2845万平方米。华中和华北地区的土地扩张,使其在大本营大湾区的土地储备比例从2020年的近70%降至2022年底的49.8%。

尤其值得注意的是,2021年年中至2022年期间,绝大多数房企不得不面对一个残酷的现实。融资渠道收紧或融资成本上升使其陷入集体休眠期,越秀地产得以保持较为积极的投资。

根据参加投资者见面会的投资者反馈,越秀地产主席兼执行董事林兆源总结道:“前几年大家都注意到了我们的情况。基本上市场火爆的时候,我们拿不到地。在市场降温的时候,我们在一些重要节点拿到了土地。”

一方面,越秀集团二股东广州地铁集团的双国有股东背景,让越秀地产在融资渠道上更具优势。

另一方面,“地产基金”交易模式的强化合作,使其在保持三条红线“绿档”的同时,能够以较低的成本快速扩张。资料显示,越秀地产2022年新增土地储备中,34.4%通过国企合作方式取得。

越秀地产的进取态度是众所周知的。

此前,2月8日,北京第五批供地斥资59亿元拿下两宗热门地块,分别是石景山苹果园——地块和昌平回龙观信息园地块,均处于触及价格上限后争夺现房面积阶段。

市场上盛传,越秀地产公司对此次土地拍卖给予了充分授权,因此可以拿到北京这个重点核心城市的核心区域的土地。

过去几年,为了深化全国布局,越秀地产收购了很多这样的优质地块。比如2021年3月,溢价26.2%抢到武汉市江岸区的宅基地;2021年5月中标东莞寮步商住区,溢价率近36%。2021年9月,溢价15%拿下东莞一个商住地;2022年3月,合肥以14.04%的溢价竞得商住用地。

但可以说最困难的时期已经过去,越秀地产目前基本面强劲。期内实现营业收入约724.2亿元,同比增长26.2%。毛利约148.1亿元,同比增长18.6%;净利润61.37亿元,同比增长16.4%;权益持有人应占利润约39.5亿元,同比增长10.2%;核心净利润42.4亿元,同比增长2.1%。

财务上,剔除预收账款后的资产负债率、净负债率和短期现金负债率分别为68.8%、62.7%和2.23倍;一年内到期的有息债务占18%,年内平均贷款利率下降

“首先,从政策上看,这是一个温和的回暖.去年房地产的趋势性调整已经大幅回落,我们判断今年应该是稳中向好。”林兆元表示,从年初至今的数据来看,确实有回暖的迹象,政策上没有问题。关键是消费者的购房欲望。

据悉,林兆源在投资会上也判断,今年供需将继续宽松,房地产市场正在触底,市场和房企的分化将持续,未来行业集中度肯定会继续上升,所以这是越秀地产的机会。

据透露,越秀地产2023年的增长目标为6%,比2022年的目标低1%。但在供给方面,它准备了2400亿元的价值,对应的化学去除率约为55%。

“目前我们大部分物资都在抢节点,相对比较好卖。我们还是密切关注推盘,密切关注转型,密切关注回报。回归后,我们会密切关注机会较好的项目。”林兆元说。

在这种节奏下,越秀地产今年的拿地策略不会太保守。

“我们都知道去年土地的成本肯定是低于前年的,而且政府给了我们土地之后,提供了更好的政策照顾。无论是建设速度还是价格空间,都有很好的政策,所以管理层很坚定,积极探索。”投资人见面会上,林兆源说了去年拿地的事。

目前上述优势并没有消失,越秀地产愿意做更多的扩张。

资料显示,2023年初至今,越秀地产在杭州和北京新增4宗土地,总建筑面积约74万平方米,土地总价高达100亿元,延续了积极的姿态。

与此同时,林兆元还提到关注TOD模式,考虑并购的可能性。"毕竟,并购可以迅速扩张."在投资人会议上,他还指出,旧改是公司的重要发展方向,因此会投入更多的资金。

毕竟,随着市场的逐渐回暖,在土地市场上以较低的价格买到优质地块的机会逐渐减少,更加多元化的拿地方式势在必行。另外,一旦行业竞争加剧,未来是否继续积极的态度还有待商榷。

但总的来说,越秀地产抓住了窗口期,完成了“类”的飞跃。

以下为越秀地产2022年度业绩发布会问答环节摘录:

现场提问:公司对接下来的市场趋势怎么看?如何安排全年供应的节奏?现在是投资的好时机吗?目前资产负债率控制在70%以内。全年进一步优化资产负债表和还债的计划是如何安排的?

林兆元:经过去年市场的大幅下跌,我相信无论是开发公司还是客户都有点紧张,我也很紧张。但是我们坚信市场需要好的产品,甚至到去年年底,我们18万亿的市场有13万亿的市场。有供给,那么大的市场就会有需求。从管理层的角度来说,我们应该尽职尽责,努力处理好每一件事情。

从今年1-2月的数据来看,确实有回暖的迹象。你觉得这个市场怎么样?首先我们来看一下中央领导人是如何表述房地产市场这个概念的:我觉得刘鹤副总理在达沃斯论坛上表述支柱产业一点都不为过。房地产直接占GDP个点,加上建设单位达到15%,相关方达到40%到50%。

2023年GDP增速已经明确,相信房地产对稳定经济的作用更为关键。首先,从政策面来看,是温和回暖。只要坚持房住不炒的策略,今年我们的判断应该是稳中向好,我个人的判断应该维持在这个水平。

当然,我们也看到结构性问题。去年我们在广州和全国各地拿地。好的地方还是不好找,价格也在涨。当然,不好的地方还是很不好,

目前我们大部分的货源都在抢节点,比较好卖。我们还是要抓紧时间推盘,抓紧时间去拆化学品,抓紧时间回归,抓紧时间投资回归后机会更好的项目。还是一个循环。综合来看,我认为今年我们的供给规模会超过2400亿。

关于北京拿的两块地,我相信在接下来的机会中,核心城市、人口、经济肯定会是重点考虑的因素。这几年我们加大了在深圳、上海或者北京拿地的力度,有机会还会继续在北京拿地。

至于是不是好时机?我认为时机成熟了。去年尽管市场不好,我们还是在广州拿了37块地,10块地。从现在开始,我充满了信心。

在资产负债表中,越秀地产多年来发展稳健,有质量增长,经营稳健。前几年有媒体批评我们保守,但我们还是坚持长期,坚持按照三条红线要求管理,按照投资级标准管理,几个指标还是要保持绿色。

当然我们也看到我们的短期负债率相比2021年有了进一步的优化,达到了2.23倍,还是比较稳定的。如果到了一定程度,是进一步降低债务规模还是控制净负债率,我觉得要看时机。

如果有好的机会,钱,安全,健康,如果我们不投资,管理层就不够积极。

但如果你想努力投票,那就没必要了。总的来说,我们是在稳健经营的条件下,寻找更好的投资机会,为股东创造更多的利益。

现场提问:公司未来会继续考虑拓展外部区域,还是会更加关注大湾区?今年的行业和市场趋势并不明朗。管理层如何看待今年的市场?

林兆元:越秀地产的大本营在大湾区,大湾区也是我们的福地,所以我们所有的投资配置在资源上大概占50%。

当然,全国市场很大,长三角等地也要加大投入。在过去的布局中,公司坚持1/4的方式,以大湾区为主战场,以长三角为重点发展区域,在中西部核心城市做了一些资产配置。基本上,我们会保持不变。

经过去年的检验,我认为我们的资产配置是正确的。当然也要有一定的优化空间,我们会根据市场的变化和城市的发展继续做一些优化。

刚才市场也提到了,我们今年的新目标是增长6%。从我内心来说,希望能高一点,但确实在目前的行情下,还是要看投资者的信心。

我觉得政策没有问题,大家都有强烈的买房欲望。现在很多人都有换房的需求。信心的核心在于经济能否稳定。经济稳定了,大家的收入水平也就稳定了,买房的动力也就更强了。因此,这与经济发展密切相关。

综合来看,我认为在十几万亿的市场上,我们可以坚定信心实现今年的目标。

现场提问:近年来,公司开始在TOD实现全国布局。未来几年有什么新的计划吗?预期投资比例是多少?

林兆元:我们进入TOD项目几年来,感谢股东广州地铁的帮助和支持。毕竟TOD项目的特点是下面是地铁运行区,我们在上面盖。

TOD的项目总体规模还是比较大的。同时,在这样狭长的空间里,施工难度特别大,结构要求特别高。既要保证下穿地铁的安全,又要解决房屋震动和噪音问题。

目前我们的TOD项目已经交付了好几次,证明我们的产品得到了客户的认可。事实上,它的复杂性应该比传统的地面开发更困难。

我们已经有9个项目,所以我们可以自信地说,我们有非常强的能力在中国发展TOD。当然,这几年我们也成立了TOD研究院,开发出来的技术,尤其是成本控制方面,都取得了不错的增长。

就规划而言,TOD应该是我们的重点发展领域。除了和广州地铁长期合作,从去年开始也进入了杭州,和杭州地铁已经有两个项目。

目前还有很多城市跟我们谈合作,我们也在积极筹划中。核心是看最后几个项目的指标,考虑业态和成本的问题,寻找合适的投资机会。

现场提问:今年10月份有一笔美元债务到期。有没有海外发债的计划?如何看待目前的美元债市场?另外,你今年在M&A有什么计划吗?

林兆元:发债也要看成本。我们有发债的能力,债务到期确实有再融资的需求。哪里成本低,我们就去哪里。

今年1月,我们有4亿债务到期,美元债务更贵。因此,我们采用创新方式发行新债。

当然,我们的资金非常充足,我们在中国新收购了94亿的公司债券。这也是因为房地产行业有困难,国家有政策支持。我们的企业优势更好,可以增加公司债,再融资没有问题。

在并购问题上,我们按照6-1模式收购土地项目,并购就是其中之一。但是合并真的很难,里面坑很多。我一直在想为什么要卖项目。我可能会给你一个坑或者给你留些骨头。

当然,我们并没有放弃寻找合适的M&A机会,团队每周仍会收到不少M&A提供的项目。如果有机会,我们会进一步筛选和做。毕竟并购可以迅速扩张。

现场提问:2023年,你会考虑和其他房企合作并购,还是其他层面的合作?注意两个数据的明显变化,一个是期间成本,一个是融资成本。这两个数据明显下降了。原因是什么?

LAM Raymond:关于费用的降低,我们主要是通过内部精益管理降低费用控制水平,无论是管理费用还是销售费用。

特别是在销售费用的控制上,通过我们自己的销售,特别是2022年,我们重点推广线上营销,通过越秀鲍方线上拓展推广房源,降低了中介渠道的占比。2022年线上自卖比例达到50%,通过中介渠道的比例已经下降到20%,相比2021年有明显下降,所以主要通过管理降低成本。

另一方面,随着业务规模和销售规模的增长,规模效应也会体现出来,表现为两费费率较2021年有所下降。

至于融资成本,我们也通过各种融资手段抓住一些窗口机会。比如发行公司债,我们的公司债发行利率是3%多一点,这是一种手段。

第二种手段是抓住开发贷款利率下行的机会。整体贷款利率控制在3.65%。我们也在积极与金融机构就现有贷款进行谈判。对于利率可能较高、超过4%或5%的贷款,我们也申请了下调,取得了一些成效。

至于未来费率包括融资成本是否会进一步降低,首先2023年我们会继续加强精益管理,通过管理手段提高成本控制水平,所以要进一步控制我们的费率水平。

融资成本方面,取决于整个利率走势,包括国内利率走势和国际市场利率走势。我们希望融资利率水平保持行业主导地位,目标是控制在行业前5。

林兆元:关于M&A的话题,我刚才也向你汇报了,我们将继续M&A的工作。当然,从项目的角度来看,我们希望与我们的布局保持一致。当然,没去过的城市就不要去了。另外,如果要合作,也要看看对方是什么样的公司,做出选择。

-

8月北京成交金额排名新出炉 限竞房成交量占比上升

2024-05-09

-

安徽省花村建筑工程有限公司中标“天水水利水电勘测设计院天水陶银工程可行性研究勘察项目”

2024-05-09

-

2020年科技创新领军企业揭晓!海尔智家、戴尔等21家企业获奖

2024-05-09

-

中图华夏(北京)建筑工程有限公司中标“综合配套中心幕墙及钢结构工程”

2024-05-09

-

云南赛良建筑工程有限公司中标“西彭公园天一及周边土地平整土方工程”

2024-05-09

-

“英国起源”英国布罗德伍德的钢琴有多赚钱?

2024-05-09